一、个人投资者三月份从上市公司取得股息红利所得5000元,其应纳个人所得税为多少

每次应缴个人所得税=应纳税所得额x20%,对个人投资者从上市公司取得的股息红利所得,暂减按50%计入个人应纳税所得额,依照现行税法规定计征个人所得税。

故个税:5000*0.5*0.2=500元

二、上市公司定向增发新股 个人所得税 地税收多少

(4500-2000)*10%-25=225元这里没有考虑你交的五险一金中可抵扣的部分

三、工资所得税是按多少征收的?

工资薪金所得,按月计算征缴个人所得税,个税由所在单位代扣代缴,拿到手中的工资都是税后工资。

下面给大家讲下工资个税的计算方法,以及注意事项,工薪阶层辛辛苦苦赚钱,纳税更要明明白白。

应纳税所得额 = 工资收入 - 五险一金 - 起征点(3500元) 应纳税额 = 应纳税所得额 × 税率 - 速算扣除数 以上是工资薪金所得个税计算的计算公式,下面给大家详细说明一下如何计算,以及计算过程中的注意事项,其实很简单的。

首先我们要确认一下工资收入是否需要纳税,有的公司给员工缴纳五险一金,员工自己相应也要按比例缴纳一部分,员工缴纳的那部分直接由公司从工资中扣除,员工的五险一金支出是不需要纳税的,工资收入减去五险一金后,如果余额大于起征点3500元,此时才纳要缴纳个人所得税,反之余额小于3500元的,就无需纳税。

应纳税所得额,就是应该缴纳个人所得税的那部分收入金额,由工资收入减去五险一金,再减去个税起征点的余额。

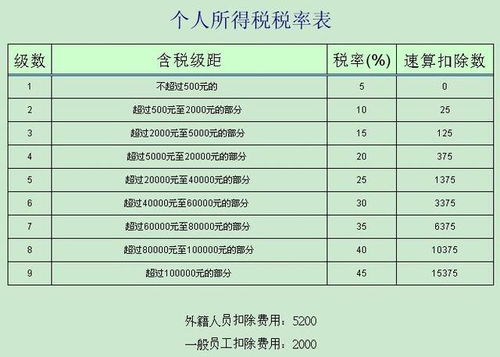

计算出应纳税所得额后,下面就要根据个人所得税税率表来查找对应的税率及速算扣除数,现在采用的是七级超额累进税率表,主要依据应纳税所得额的多少来确定税率和速算扣除数。

比如应纳税所得额为4500元,属于“超过1500至4500元的部分”,对应税率为10%,速算扣除数为105,应纳税额也就是应缴个税=4500*10%-105=345元。

参照上表时一定要注意,要用应纳税所得额对照表格,切不可用工资收入来参照计算。

实例:张三工资收入6000元,个人缴纳五险一金部分为500元,那么应纳税所得额=6000-500-3500=2000元,对照税率表得知,税率为10%,速算扣除数为105,应纳个人所得税=2000*10%-105=95元。

注意,对于国内居民来说,个税起征点是3500元,如果是外籍人员,他们的个税起征点与我们不同,他们是4800元,但计算方法是一样的。

四、上市公司定向增发新股 个人所得税 地税收多少

转让收入扣除取得成本和相关税费的差乘以20%

五、公司上市员工拿工资也要纳税吗

只要劳动者的工资超过3500元以上的,都一定缴纳个人所得税的。

工资纳税是只要工资达到纳税的标准,就应当依法纳税;

一、一般现在工资纳税的标准是3500元;

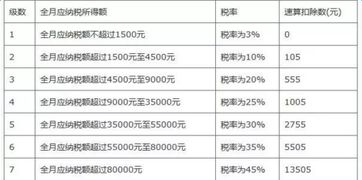

二、法律依据《中华人民共和国税法》个人所得税税率表一 (工资、薪金所得适用) 级数 全月应纳税所得额 税率(%) 1 不超过500元的 5 2 超过500元至2000元的部分 10 3 超过2000元至5000元的部分 15 4 超过5000元至20000元的部分 20 5 超过20000元至40000元的部分 25 6 超过40000元至60000元的部分 30 7 超过60000元至80000元的部分 35 8 超过80000元至100000元的部分 40 9 超过100000元的部分 45 (注:本表所称全月应纳税所得额是指依照本法第六条的规定,以每月收入额减除费用一千六百元后的余额或者减除附加减除费用后的余额。

)

六、工资多少扣税

目前个人所得税,起征点标准仍是3500元,超过就需要缴纳个税。

七、公司上市要交多少税

展开全部具体要看公司的类型,如果公司是高新技术企业15%,如果不是高新技术企业25%税率应交的所得税就是企业实现的利润总额乘以税率

八、上市公司个人工资所得税怎么扣

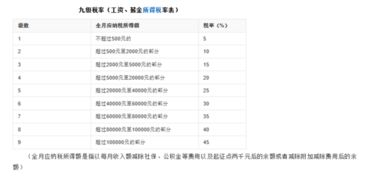

所有国内公司对员工个人工资薪金的个调税都应按照《个人所得税法》对工资、薪金所得进行代扣代缴,适用税率为5%至45%的九级超额累进税率。

相关税率及速算扣除数详见下图。

九、一般纳税人企业,每月工资4500元,应缴多少个人所得税,怎么计算?谢谢!

(4500-2000)*10%-25=225元这里没有考虑你交的五险一金中可抵扣的部分

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/39716070.html

陈婧妍

陈婧妍

发表于 2023-06-29 06:52回复 张梁:则应选用下一级距计算。例3-21?计算 某上市公司代职工负担工资、薪金所得的个人所得税税款,2018年9月份支付给职工李某不含税工资、薪金7900元。要求:计算该公司应为李某负担多少个人所得税。【解析】设公司应负担李某... [详细]

冰焰传说

冰焰传说

发表于 2023-03-16 09:11回复 云鹏清:下列各项个人所得,应当缴纳个人所得税:工资、薪金所得;个体工商户的生产、经营所得;对企事业单位的承包经营、承租经营所得;劳务报酬所得;稿酬所得;特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得;经国。

邓忆菱

邓忆菱

发表于 2023-03-14 19:32回复 园田真纪:法律客观:《公司法》第七十六条设立股份有限公司,应当具备下列条件:(一)发起人符合法定人数;(二)有符合公司章程规定的全体发起人认购的股本总额或者募集的实收股本总额;(三)股份发行、筹办事项符合法律规定;(四)。

王山齐

王山齐

发表于 2023-03-08 04:16回复 韩亮:非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款,不办理汇算清缴。二、个人所得税的征收范围有哪些1、工资、薪金所得。个人因任职或受雇。