一、上市公司实施股权激励计划,企业所得税上应该如何处理

根据《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告2022年第18号)规定:“二、上市公司依照《管理办法》要求建立职工股权激励计划,并按我国企业会计准则的有关规定,在股权激励计划授予激励对象时,按照该股票的公允价格及数量,计算确定作为上市公司相关年度的成本或费用,作为换取激励对象提供服务的对价。

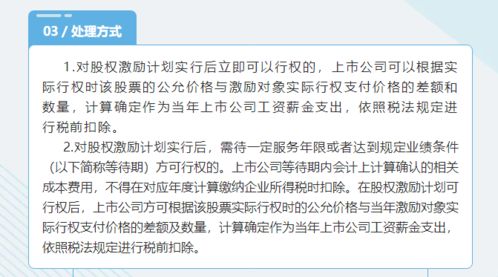

上述企业建立的职工股权激励计划,其企业所得税的处理,按以下规定执行: (一)对股权激励计划实行后立即可以行权的,上市公司可以根据实际行权时该股票的公允价格与激励对象实际行权支付价格的差额和数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。

(二)对股权激励计划实行后,需待一定服务年限或者达到规定业绩条件(以下简称等待期)方可行权的。

上市公司等待期内会计上计算确认的相关成本费用,不得在对应年度计算缴纳企业所得税时扣除。

在股权激励计划可行权后,上市公司方可根据该股票实际行权时的公允价格与当年激励对象实际行权支付价格的差额及数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。

(三)本条所指股票实际行权时的公允价格,以实际行权日该股票的收盘价格确定。

…… 四、本公告自2022年7月1日起施行。

”

二、企业股权投资损失如何税前扣除?

企业的股权投资减除可收回金额后确认无法收回的股权投资,可以作为股权投资损失在计算应纳税所得额时扣除,具体按以下材料确认:1、股权投资计税基础证明材料;

2、被投资企业破产公告、破产清偿文件;

3、工商行政管理部门注销、吊销被投资单位营业执照文件;

4、政府有关部门对被投资单位的行政处理决定文件;

5、被投资企业终止经营、停止交易的法律或其他证明文件;

6、被投资企业资产处置方案、成交及入账材料;

7、企业法定代表人、主要负责人和财务负责人签章证实有关投资(权益)性损失的书面申明;

8、会计核算资料等其他相关证据材料;

9、资产清偿证明或者遗产清偿证明;

10、属于超过三年以上且未能完成清算的,另提供不能清算的原因说明。

三、股权激励支出可以企业所得税前扣除吗

《关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告2022年第18号)(以下简称“18号公告”),明确了股权激励的有关税收政策1、18号公告明确股权激励费用可以税前扣除,因为股权激励费用是作为换取激励对象提供服务的对价,属于与企业生产经营活动相关的支出,所以准予在税前扣除。

2、18号公告规定,股权激励的标的必须是《上市公司股权激励管理办法(试行)》中规定的上市公司的股票,不能是其母公司或子公司的股票。

股权激励的对象必须是其董事、监事、高级管理人员及其他员工,不能是其他公司的人员。

股权激励实行方式包括授予限制性股票、股票期权以及其他法律法规规定的方式。

3、18号公告认为股权激励费用是作为换取激励对象提供服务的对价,将其作为工资薪金支出。

在个人所得税方面,对于股权激励均应按照相关规定缴纳个人所得税。

同时,根据《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)的规定,企业对实际发放的工资薪金已依法履行了代扣代缴个人所得税义务可以认为是合理工资薪金。

4、18号公告对此分两种情况处理:(一)对股权激励计划实行后立即可以行权的,上市公司可以作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。

(二)对股权激励计划实行后,需待一定服务年限或者达到规定业绩条件(以下简称“等待期”)方可行权的。

上市公司等待期内会计上计算确认的相关成本费用,不得在对应年度计算缴纳企业所得税时扣除。

在股权激励计划可行权后,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。

18号公告根据税前扣除的确定性原则,只有在行权年度实际发生的费用才可依法税前扣除,不同于会计准则规定在等待期就根据配比原则确认费用。

5、18号公告规定,无论是可立即行权的股权激励计划还是需要等待的股权激励计划,其股权激励费用的扣除金额均是根据该股票实际行权时的公允价格与当年激励对象实际行权支付价格的差额及数量来计算确定作为当年上市公司工资薪金支出。

6、18号公告规定,在我国境外上市的居民企业和非上市公司,凡比照《上市公司股权激励管理办法(试行)》的规定建立职工股权激励计划,且在企业会计处理上,也按我国会计准则的有关规定处理的,其股权激励计划有关企业所得税处理问题,可以按照上述规定执行。

四、向投资者支付的股息可以税前扣除吗

由于股息、红利是对投资者税后利润的分配,本质上不是企业获得经营收入的正常的费用支出,因此,不允许在税前扣除;

各国的所得税法对向投资者支付的权益性投资收益款项均不允许在税前扣除,这也是国际惯例。

查看原帖>;

>;

五、股东发生的费用可以税前列支吗?而且公司不给股东发工.

只要是正常的费用就可以报销税前列支,与发不发工资没有关系,而且税务局不会管这么多。

六、向境外公司派发股息所得税应该如何扣缴?

答:《企业所得税法》第二条规定,居民企业是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。

因此一般而言在香港上市的红筹股上市公司应当理解为中国居民企业,境内子公司向同为居民企业的境外红筹股上市公司派发股息,应当根据《企业所得税法》第二十六条规定:符合条件的居民企业之间的股息、红利等权益性投资收益,为免税收入。

以及《企业所得税法实施条例》第八十三条规定:免税投资收益不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

的相关规定。

从问题所述情况看,子公司并非上市公司,因此红筹股上市公司获取的股息享受免税优惠。

参考文档

下载:股票发行费如何税前扣除.pdf《证券转股票多久到账》《当股票出现仙人指路后多久会拉升》《新的股票账户多久可以交易》《股票退市多久能拿到钱》下载:股票发行费如何税前扣除.doc更多关于《股票发行费如何税前扣除》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/32949892.html