一、问您一下:印花税是销售收入加库存商品乘以80%乘以万分之三,还是销售收入加上主营业务成本乘以80%乘以万分之三。这两个哪个对呀?

印花税有从价计税和从量计税, 1、从价计税:各类经济合同,以合同上所记载的金额、收入或费用为计税依据,产权转移书据以书据中所 ;

载的金额为计税依据,记载资金的营业账簿,以实收资本和资本公积的两项合计金额为计税依据。

2、从量计税:实行从量计税的其他营业账簿和权利、许可证照,以计税数量为计税依据。

你说的应该是第一种从价计税,正常情况下,应该是合同交税,但工作中有很多是没有合同的。

我说一下我们通常的做法:以含税收入的收款額为计税依据。

但是你说的这两个计算都是存在各有各的特点,收入+库存是我比较贊同的做法,但是库存中是否含税要明确;

收入+成本从整个财务体系上看体现的是全面性,但是纳税时点与税法规定不一致,而且印花税的缴纳前提是合同,很多没有合同也会形成纳税依据。

;

二、关于印花税的核定比例

这应该是各个地方上的规定了。

我们这里是收入+成本再乘以40%再乘以千分之三交纳印花税。

三、印花税等于营业收入加营业成本乘以70%再乘以0.03%对吗

就目前而言,《印花税核定征收暂行办法》均为省、直辖市等根据自身实际自行制定的,所以计算方法肯定存在差异,所以告诉我你是哪个省市的,才能知道具体的计算公式。

0.03%只是印花税税率中的某一类合同税率,而不是全部都为0.03%,印花税税率为全国统一,不存在地方差异。

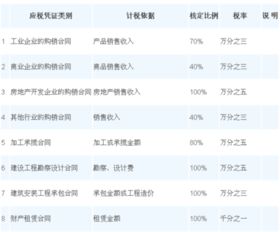

辽宁省:应纳印花税税额=[采购金额×核定比率+销售(营业)收入金额×核定比率]×适用税率黑龙江:应纳印花税税额=销售(营业)收入(采购成本、费用等)×核定比例×适用税率山东省:应纳印花税税额=销售(营业)收入(采购成本、费用等)×核定比例×适用税率大连市:应纳印花税税额=相关收入或成本等金额×核定比例×适用税率 适用税率见《中华人民共和国印花税暂行条例》*://*gov.cn/banshi/2005-08/19/content_24831.htm

四、印花税为什么要收入乘1.3后才按万分之三计算?

可能是建筑施工一个额定系数吧,比如安装时也有报损系统一样

五、为什么要交印花税

税法规定的,ZF要收就没办法印花税虽然税率低,但是征收范围相当广,早期曾是财政收入的重要部分,到现在一直延续征收

六、印花税等于营业收入加营业成本乘以70%再乘以0.03%对吗

可能是建筑施工一个额定系数吧,比如安装时也有报损系统一样

七、印花税的计税金额是怎么算的?比如5万元的含税销售额,印花税的计税金额是69900元,是怎么算出来的?

有购销合同吧,是按购销合同缴税贴花的,要么就是销售收入+结转成本

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/subject/18046321.html