一、什么是预收账款和预付账款,它们和属什么要素

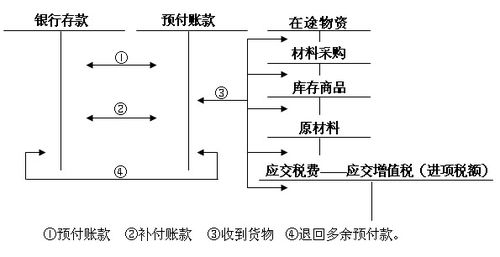

简单而言,预收抄账款 是 负债, 按负债的记账方法,贷方增加借方减少 预付账款 是 资产, 按资袭产的记账方法,借方增加贷方减少做分录时,2113例如收到500元现金5261预收货款,借:现金 500.00 贷:预收账款 500.00 支付出500元现金预付4102货款,借:预付账款 500.00 贷:现金 500.00等到实际收到货物或发出货物时,在做下一步账务处理。

1653

二、预付账款跟预收账款如何区分呢。

描述不够完善。

预收账款是公司收了钱,但是还没给货物或只给了部分货物。

预付账款是公司付了钱,没有收到货物或只收到部分货物。

三、预付账款与其他应收款的区别

预付帐款与主营业务有关,而其他应收款与主营无关。

代垫运费列其他应收款。

四、我是新手会计,就是不知道预付账款和应收账款是什么区别,

你首先应该弄清楚预收账款和应收账款,预付账款和应付账款预收和应收都是正对购买你们公司产品的单位来说的,预收账款是已经收了对方货款,但还没给对法发货;

应收账款是已经给对方发了货,还没有收到对法货款。

预付账款和应付账款是针对给你供货的单位来说的,预付账款是你们已经付了对方货款,但对方还没有给你们公司供货;

而应付账款呢,就是你们已经收到了对方的货物,还没付款,应该付的那部分款项。

像你说的你们欠别的厂子的钱,那就是应付账款了,应根据领料单,做如下分录 借:原材料(或其他科目) 贷:应付账款--对方公司

五、预付与应收的区别?

预付产生于购货环节,应收产生于销货环节。

预付不会产生纳税义务,应收则会产生,比如托收承付,办理完托收手续的应收账款税务就要确认收入,委托代销商品,收到代销清单后超过180天的应收账款也要交税。

税务审查肯定是查你的业务产生的原始凭证和合同。

问题补充预收帐款是销货环节,应付帐款是购货环节不能把预收帐款随便转成应付,即便账上是在同一个科目核算,编表时也要分别列示。

预收帐款转成应付不会多交税,反过来就可能交税了。

因为只有销货才涉及税收啊

六、预付账款与其他应收款之间的区别

预付账款是指企业按照购货合同规定预付给供应单位的款项。

预付账款按实际付出的金额入帐,如预付的材料、商品采购货款、必须预先发放的在以后收回的农副产品预购定金等。

对购货企业来说,预付账款是一项流动资产。

施工企业的预收账款主要包括预收工程款、预收备料款等。

其他应收款科目核算企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准其他应收款备金、长期应收款等以外的其他各种应收及暂付款项。

其他应收款通常包括暂付款,是指企业在商品交易业务以外发生的各种应收、暂付款项。

其他应收、暂付款主要包括: 1.应收的各种赔款、罚款。

如因职工失职造成一定损失而应向该职工收取的赔款,或因企业财产等遭受意外损失而应向有关保险公司收取的赔款等;

2.应收出租包装物租金;

3.应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费、房租费等;

4.备用金(向企业各职能科室、车间、个人周转使用等拨出的备用金);

5.存出保证金,如租入包装物支付的押金;

6.预付账款转入;

7.购买股票后应收的包括在股票价格中的已宣告发放的股利(或者在“投资收益”中计入) 8.其他各种应收、暂付款项。

七、预付款与应收应付科目的关系

预付账款科目是核算企业按照合同规定预付的款项。

而预付款项情况不多的企业,可以不设置预付账款科目,可将预付的款项直接记入“应付账款”科目。

支付预付款时:借:应付账款 贷:银行存款收到材料并补交货款时:借:原材料 贷:应付账款 银行存款

八、应收账款和预收账款有区别吗?

应收账款和预收账款有区别,具体区别如下:1、分类不同。

应收账款是资产类科目,指企业因销售商品、提供劳务等业务,应向购货或接受劳务单位收取的款项,是企业因销售商品、提供劳务等经营活动所形成的债权;

预收账款是负债类科目,指企业按照合同规定,向购货单位预先收取的款项。

企业在发货前预收的货款,应作为企业的一项负债。

2、用途不同。

销售的时候先收钱后付货的是预收账款,先付货后收钱的是应收账款。

应收账款主要用于赊销,销售的时候借记"应收账款"贷记"主营业务收入、应交增值税",收款的时候,借记"银行存款",贷记"应收账款",如果已售出商品还没收到钱,计入应收账款的借方。

3、形态不同。

应收账款核算符合销售商品,提供劳务收入确认条件的所产生的债权,对债权人来说是一项资产;

预收账款是核算企业销售商品,提供劳务根据合同协议约定预先收取的定金或预付款,对收款的企业来说,是一项负债。

会计做凭证有时写应收款有时写预收款,到底写哪个根据具体情况具体分析。

扩展资料:收账款的核算与应收账款、预收账款项目填报的深层分析:根据账户的用途结构,应收账款明细账余额应在借方,但预收账款的特定核算方法会使应收账款明细账产生贷方余额,该余额实际上是预收账款。

预收账款的核算在实际工作中有两种方法:第一种方法是单独设置预收账款账户核算;

第二种方法是不单独设置预收账款账户,而将预收账款的内容合并在应收账款账户内核算。

参考资料: 百科——预收账款

九、应收应付、预收预付账款的区别

应收、应付、预收、预付账款的区别:1、应收账款应收账款是指企业因佰销商品而产生的账款。

提供劳务等经营活动,应是向购货单位或接受劳务单位支付的,主要包括应向债务人收取的货物或劳务以及代购货单位垫付的包装费用、运输及杂项费用。

为了反映和监督应收账款的增减及其余额,企业应建立应收账款账户。

未单独设立应收账款账户的,预收账款也计入应收账款账户。

在应收账款账户,应收账款的增加登记在借方,应收账款注册在信贷方面的恢复和坏账损失的识别,期末余额一般在借方,反映企业应收账款未收集的;

如果期末余额为贷方,则反映企业提前收到的账目。

2、应付账款应付账款是指企业为购买物资、商品或接受服务供应等经营活动所应支付的款项。

当与所购商品所有权有关的主要风险和报酬已经转移,或所购服务已经被接受时,一般应确认应付账款。

企业应通过应付账款账户,核算应付账款的发生、还款、销售等情况。

这个账户是归功于企业购买材料、商品和服务,等等,应付账款借方登记的政党偿还,或商业汇票来抵消应付账款的金额,或已注销,不能支付,通常是在信贷平衡,表明企业应付账款的余额。

本科项目一般要根据债权人设置详细课程进行详细核算。

3、预收账款预收款项是指企业按照合同约定预先从采购单位收到的款项。

企业应当通过预收账款这一主体来计算预收账款的取得和偿还情况。

受试者信贷登记的数量提前支付和购买单位支付的应收账款,借方登记企业注销装船后向买方预先支付和返回到买家的数量支付付款额,信贷资产,反映了企业推进资金购买单位但尚未交付买方的数量,如借方余额,反映企业尚未核销。

企业应当按照采购单位设立的明细账进行明细账核算。

4、预付账款预付款是指企业按照合同约定提前支付的款项。

企业应当设立待摊账户,计算待摊账户的增减和余额。

对于预付账款较少的企业,可以不设立预付账款账户,直接通过应付账款账户进行核算。

扩展资料:1、应收账款是由于销售的商品、产品、提供的服务等,应向购买单位或接收劳务的单位支付的款项。

2、预付款是指会计企业根据采购合同提前支付给供应商的款项。

应收账款和预付账款都是资产。

增长记入借方。

减少信贷方面。

3、应付账款是指企业为采购物资、商品和接受提供服务而向供应商支付的款项。

4、预付款是指会计企业按照合同约定从采购单位收到的预付款。

应付账款和预提账款都是负债账户,增加被贷记。

减少借方。

简单说就是:1、应收账款是其他单位或是企业应该给你的,而现在还没有给,是资产。

2、应付账款就是你应该付给其他单位或是企业的,而现在还没有给,是负债。

3、预付帐款就是其他单位或是企业向你提供产品或是劳务,你先付的定金,是负债。

4、预收账款是你单位向其他单位或是企业提供产品或是劳务,你先收到的定金,是资产。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/70427150.html