一、什么是注册会计师的审计责任? 什么是被审计单位的会计责任?

;

;

;

;

注册会计师的审计责任是在实施审计工作的基础上对财务报表发表审计意见。

按照中国注册会计师审计准则的规定执行了审计工作。

中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。

选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。

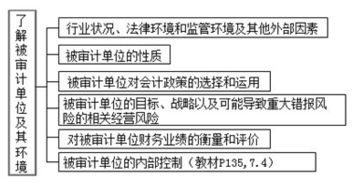

在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。

审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

;

;

;

;

被审计单位管理层的责任是按照企业会计准则和《企业会计制度》的规定编制财务报表。

这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;

(2)选择和运用恰当的会计政策;

(3)作出合理的会计估计。

二、注册会计师的审计责任是什么?

1、审计责任是注册会计师执行审计业务、出具审计报告所应负的责任,包括注册会计师的审计法律责任和审计职业责任。

法律责任是指注册会计师出现工作失误或欺诈时,在法律上应承担的责任;

职业责任是指注册会计师在承办审计业务时应履行的义务和职责。

法律责任和职业责任是审计责任的两个方面,两者是互相补充、紧密相连的,法律责任一般建立在职业责任基础上,即注册会计师首先应当违反了职责,并给相关利益人造成了经济损失,才有承担法律责任的可能。

2、注册会计师,是指取得注册会计师证书并在会计师事务所执业的人员,英文全称Certified Public Accountant,简称为CPA,指的是从事社会审计/中介审计/独立审计的专业人士,在其他一些国家的会计师公会,如加拿大的CGA ,美国的AICPA,澳大利亚的澳洲会计师公会, 英国特许公认会计师公会ACCA。

在国际上说会计师一般是说注册会计师,而不是我国的中级职称概念的会计师。

注册会计师考试科目为《会计》、《审计》、《财务成本管理》、《经济法》、《税法》、《战略与风险管理》。

至2022年底累计有19.3万人取得了全科证书。

3、注册资格 参加注册会计师全国统一考试成绩合格,并从事审计业务工作二年以上的,可以向省、自治区、直辖市注册会计师协会申请注册。

不予注册情形 有下列情形之一的,受理申请的注册会计师协会不予注册: 一、不具有完全民事行为能力的;

二、因受刑事处罚,自刑罚执行完毕之日起至申请注册之日止不满五年的;

三、因在财务、会计、审计、企业管理或者其他经济管理工作中犯有严重错误受行政处罚、撤职以上处分,自处罚、处分决定之日起至申请注册之日止不满二年的;

四、受吊销注册会计师证书的处罚,自处罚决定之日起至申请注册之日止不满五年的;

五、国务院财政部门规定的其他不予注册的情形的。

三、在审计中会计负有哪些责任

会计责任是被审计单位对其会计报表和相关资料所应负的责任, 审计责任则是注册会计师在执行审计业务时出具审计报告应负的责任。

会计和审计是一个前后手的关系,审计活动更加专业化、信任度更高,造假事件主要发生在审计活动中,审计活动中造假的危害性也更强。

明确会计责任和审计责任的内容,对监管会计、审计活动具有现实意义。

会计责任和审计责任不仅仅只存在于证券领域,而都适用于经济活动的各个领域。

希望能帮到你谢谢觉得可以就采纳吧,谢谢

四、上市公司设置审计这个职位的作用是什么?审计需要注意的事项有哪些呢?

全国高级会计师资格考评结合辅导教材《高级会计实务》(《高级会计实务》编委会 编):内部审计机构的职责 : 内部审计机构按照本企业主要负责人或者权力机构的要求,履行下列职责: 1、对本企业及所属企业(含占控股地位或者主导地位的企业,下同)的财政收支、财务收支及其有关的经济活动进行审计;

2、对本企业及所属企业预算内、预算外资金的管理和使用情况进行审计;

3、对本企业内设机构及所属企业领导人员的任期经济责任进行审计;

4、对本企业及所属企业固定资产投资项目进行审计;

5、对本企业及所属企业内部控制制度的健全性和有效性以及风险管理进行评审;

6、对本企业及所属于经济管理和效益情况进行审计;

7、法律、法规规定和本企业主要负责人或者权力]机构要求办理的其他审计事项。

五、简述在财务报表审计中注册会计师的责任和被审计单位的责任

按照企业会计准则和**会计制度的规定编制财务报表是**公司管理层的责任。

这种责任包括: 1.设计实施和维护与财务报表编制相关的内部控制,以使财务报表不存在舞弊或错误而导致的重大错报 2.选择和运用恰当的会计政策 3.做出合理的会计估计。

注册会计师的责任是在实施审计工作的基础上对财务报表发表审计意见。

注册会计师按照中国注册会计师审计准则的规定执行审计工作。

中国注册会计师审计准则要求注册会计师遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

六、简述被审计单位会计责任与注册会计师的审计责任。(详细点)

注册会计师的审计责任是指注册会计师应对其出具的审计报告的真实性和合法性负责。

具体而言,审计报告的真实性是指应如实反映汪册会计师的审计范田、审计依据、实施的审计程序和应发表的审计意见:审计报告的合法性是指审计报告的编制和出具必须符合《中华人民共和国注册会计师法》和《独立审例准则》的规定。

而公司所负的会计责任,是指上市公司管理当局有责任建立健全内部控制制度,保护资金的安全、完整,并保证会计资料的真实、合法和完整。

分清会计责任和审例责任,关键在于明确:①注册会计师的审计责任不能替代、减轻或免除被审计单位的会计责任;

②为切实履行审计责任,注册会计师应具备足够的专业胜任能力,遵守应有的职业道德,井保持应有的职业谨慎态度;

③注册会计帅的审计意见应合理地保证会计报表使用者确定已审会计报表的可靠程度,但不应被认为是对被审计单位持续经营能力及经营效率、效果做出的承诺。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/69066062.html