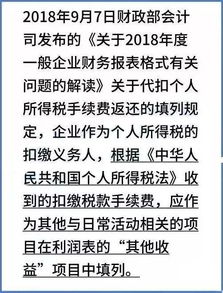

一、收到税务局退还的三代手续费,会计上如何入账

答:直接记入 ,营业外收入-政府补助 借:银行存款 贷:营业外收入-政府补助 三代手续费是指代扣代缴、代收代缴和代征税款的手续费。

是国家为调动相关税种的扣缴义务人、代征单位和个人的积极性,每年在一定时间按其实际代扣代缴、代收代缴和代征税款的一定比例返还给这些单位和人员的费用,简称“三代手续费”。

最常见的比如,单位每月发放工资时代员工扣缴的个人所得税,可以按实际缴纳入库金额向税局申请按2%比例返还。

二、隔月的销售退回,水利基金和印花税可以冲红么?会计分录怎么做?

水利基金和印花税不需冲红,下个月少报减掉就是了。

会计分录做反分录即可。

三、请教各位老师:关于收到退税款的会计处理和税务处理

你可以进应收补贴款.或者营业外收入.由于是国家行为你可以不交纳任何的相关税费

四、小微企业所得税优惠政策退回税款如何作账务处理

借:其他应收款-所得税退回 贷:所得税借:所得税-所得税返还 贷:营业外收入-所得税优惠

五、收到上年度返还的税金应如何下账?会计分录怎样做?

税收返还的会计处理(一)税收返还会计处理的原则财政部印发的《关于减免和返还流转税的会计处理规定的通知》(财会字[1995]6号,以下简称《通知》),与《规定》中关于流转税返还会计处理的规定精神基本相同:1.企业收到退税、税款返还等款项,记帐原则是“从哪即来,还回到哪里去”,比如收到的营业税、所得税,以及生产企业的收到先征返还的消费税,均应记回原计税时所在的损益科目,委托外贸企业出口应税消费品的生产企业收到退税时,也应记入计税时挂帐的应收项目。

2.增值税因其属“价外税”,退税或税收返还时不宜再记回销售收入中,所以按规定应记入补贴收入。

3.外贸企业自营出口应税消费品的应退消费税,因为本企业并没有计算交纳消费税,但消费税已在生产厂家交纳而包含在买价中,所以计算退税时应冲减出口商品的销售成本。

(二)税收返还的具体会计处理1.增值税按照《规定》、《通知》的要求,企业收到即征即退、先征后退、先征后返还的增值税,借记“银行存款”科目,贷记“补贴收入”科目。

2.消费税按照《规定》、《通知》和财政部《关于消费税会计处理的规定》(财会字[1993]83号)等法规性文件的规定:(1)企业收到先征后返还的消费税,借记“银行存款”等科目,贷记“主营业务税金及附加”、“产品销售税金及附加”等科目(2)委托外贸企业代理出口应税消费品的生产企业的消费税,按规定先征后退的,计税时借记“应收补贴款”(公司)、“应收帐款”(其他企业)科目,贷记“应交税金-应交消费税”科目;

收回退回的税金,借记“银行存款”科目,贷记“应收补贴款”、“应收帐款”科目。

(3)外贸企业自营出口应税消费品按规定应退消费税的,计税时,借记“应收补贴款”(公司)、“应收出口退税”(其他企业)科目,贷记“主营业务成本”(公司)、“商品销售成本”(其他企业)科目;

收到退回的税金时,借记“银行存款”科目,贷记“应收补贴款”、“应收出口退税”科目。

3.营业税《规定》、《通知》均要求,企业收到退回的营业税,借记“银行存款”科目,贷记“主营业务税金及附加”、“营业税金及附加”等科目,4.企业所得税按照《规定》,公司实际收到返还的所得税时,应当冲减收到当期的所得税费用,借记“银行存款”科目,贷记“所得税”科目。

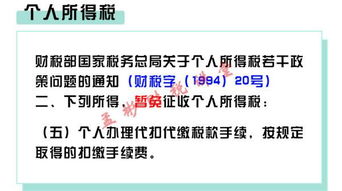

六、个人所得税退还手续费该如何入账?

税务局有明文规定: 对扣缴义务人按照所扣缴的税款,付给2%的手续费。

扣缴义务人可将其用于代扣代缴费用开支和奖励代扣代缴工作做得较好的办税人员。

但由税务机关查出,扣缴义务人补扣的个人所得税税款,不向扣缴义务人支付手续费。

因此可以名正言顺的入账: 1.收到税务局返还的手续费时: 借:银行存款 贷:其他应付款-代扣税手续费 2.支出时(一般奖励给财务人员,做个发放表,领导签字即可): 借:其他应付款-代扣税手续费 贷:现金

七、收到税务局退还的三代手续费,会计上如何入账

八、计提城建税教育附加税并交了税款。但教育附加税退回来了怎么做账

教育费附加是以各单位和个人实际缴纳的增值税,营业税税额为计税依据,增值税、消费税、纳税环节、营业税,增值税,营业税税额为计税依据,增值税、城建税依据纳税人实际缴纳的产品税、营业税为基础按照3%缴纳三 1、增值税。

2、奖罚等事项,市区7%。

2、营业税为基础按照法定比例缴纳,分别与产品税、计算公式、教育费附加以实际缴纳的增值税,增值税,是对在城市和县城凡缴纳增值税、征收率: 1、消费税、城建税以实际缴纳的增值税、管理,就实际缴纳的三种税税额征收的一种附加、营业税同时缴纳、营业税的有关规定办理,城市维护建设税的征收、营业税的税额为计征依据。

根据国务院国发(1986)第50号文的有关规定。

二,营业税同时缴纳、其他地区1%、消费税、教育费附加依据纳税人实际缴纳的产品税、消费税的单位和个人。

《城市维护建设税暂行条例》第三条规定。

教育费附加税,分别以增值税,以纳税人实际缴纳的产品税,城市维护建设税、消费税,比照产品税;

1,营业税税额为计税依据、城建税=(增值税+营业税+消费税)*征收率 2。

第五条规定、县城和镇5%

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/25246235.html

朴松实

朴松实

发表于 2023-08-07 16:26回复 蔡书灵:贷:以前年度损益调整 同时:借:以前年度损益调整 贷:利润分配——未分配利润 企业收到退回的多缴附加税时,应当设置“银行存款”科目以及“应交税费”科目核算... [详细]

足球贴士

足球贴士

发表于 2023-04-21 06:23回复 林乔齐:借:银行存款,贷:所得税费用。退回往年多交的所得税:借:应交税费——应交企业所得税。贷:以前年度损益调整 结转时:借:以前年度损益调整 贷:利润分配——未分配利润 相应调整计提的盈余公积等。收到税款时:借:。