一、经常听别人说理财的时候需要注重资产配置,什么是资产配置呢?

资产配置实际上就是“鸡蛋不能放到同一个篮子里”的意思,就是将你的投资资金分配到不同风险,不同收益的产品上,既保证收益,又控制风险。

每个人根据自己的风险偏好和投资期限不同,应该制定自己的资产配置方案,比如说你投资比较保守,那么在投资理财的时候就应该多买债券啊,货币现金类的产品,这种产品虽然收益低,但是风险也较小,如果你投资比较激进并且投资期限较长,就可以多买一些股票类的产品,这种产品收益就相对高一些,但是风险也高。

总而言之,资产配置主要是根据你自己的风险承受能力及你投资多长时间等因素来决定的,每个人都不一样,这个配置最好让专业的银行机构来帮你做。

前两天我去光大银行,大堂经理跟我说他们上线了一个叫做阳光理财资产配置平台的系统,跟招商银行的高端VIP服务系统差不多,光大的这个系统是所有客户都能用,系统可以帮助你测试自己的投资类型属于哪一档(一共15档),运用金融投资学界的经典理论“马可维兹有效边界模型” 给出最适合你的资产配置组合,建议你如何配置你的投资,你可以去他们网点试一试,即使不是他们的客户也可以尝试,免费给规划,不试白不试呢。

;

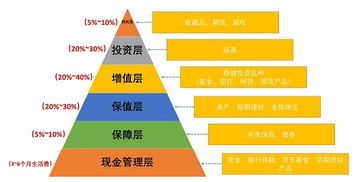

二、什么是家庭资产配置?

家庭资产是指家庭所拥有的能以货币计量的财产、债权和其他权利。

三、个人资产配置哪些方案比较好

1、532型这是最常见的一种资产配置方式,意味着将50%的资产投资于安全稳定的收益类产品中,包括存款、保险、国债等,将30%的资产投资于各类投资基金和各类债券中,而将20%的资产用于股市、期货、楼市等高收益、高风险的投资中。

532型资产配置的特点是低风险,稳健,流动性较强,收益也相对较好。

2、433型这是一种进取型的资产配置方式,意味着将40%的资产投资于安全稳定的收益类产品中,将30%的资产投资于中等风险和收益的各类基金、债券,剩下的30%则用于股市、期货、楼市等高收益、高风险的投资中。

433型的资产配置增加了高风险部分的投入,其特点是风险适中,收益率较高。

3、442型这是一种平衡性资产配置方式,意味着将40%的资产投资于安全稳定的收益类产品中,同时也将40%的资产投资于中等风险和收益的各类基金、债券,剩下的20%则用于股市、期货、楼市等高收益、高风险的投资中。

442型资产配置的特点是攻守平衡,易调节与变换。

至于哪种最好,根据自己的实际情况及承受风险的能力来选择

四、电脑买什么配置的好呢,家庭用,上网,购物,偶尔看看股票,很少玩游戏。

3000+4000-的就可以了,一般的电脑都能满足。

五、股票占家庭现金资产的比例多少最好

投入资本市场的资金比例,按“总资产×{(100﹣年龄)÷100}”确定较好,如家庭总资产为100万元,则投资者在40岁、50岁、60岁时,投入股票市场的资金总额控制在60、50、40万元。

当然,投资者也可根据投资环境、财富水平、盈利目标、健康状况等因素的变化及投资品种价格的波动,适当调整股票资产配置的权重,控制投资风险,顺利完成人生不同阶段的投资理财目标。

六、总资产中,股票投资占比多少才合理

现在很多年轻人的理财习惯,都是把所有钱存在余额宝里,资产以万份收益一块多的速度缓慢增长。

其实在两分钟金融看来,这种投资理财观念太保守了!就像已逝的谢百三教授曾经讲过的,炒股可能会亏损,但不炒股可能穷一辈子。

当然,这里不是鼓励大家炒股,毕竟两分钟金融自己都被套着!只是想说,在家庭总资产中,适当配置一些股票等高风险高收益的资产是有必要的。

至于具体配置的合理比例,也是今天要科普的一个实用定律——80定律。

它是指高风险高收益的投资占家庭总资产的合理比重,不高于80减去你的年龄。

比如你今年30岁,股票可占总资产的50%,这个风险也是这个年纪能承受的,而到了50岁,则要降到30%。

当然,在实际运用80定律的时候,要活学活用,避免四个误区。

1、总资产中,如果房产占了比较高的比例,那么80定律就未必适合你;

2、不能把定律当真理,死板按照(80减去年龄)进行投资;

3、不顾家庭实际情况,明明可以多投资一些在股市,却放不开;

4、不要忽视个人的风险承受能力,明明偏好低风险,却硬着投资要投资股市。

而在两分钟金融看来,80定律真正传达的是年龄与风险投资的关系,年轻时比较激进,要能承受较高风险,而随着年龄增大,则转向对本金保值的要求。

参考文档

下载:家庭资产和股票配置哪个好.pdf《出财报后股票分红需要持股多久》《基金多久更换一次股票》《公司上市多久后可以股票质押融资》下载:家庭资产和股票配置哪个好.doc更多关于《家庭资产和股票配置哪个好》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/store/1145371.html