一、继承房产怎么交税

房地产继承过户税费。

由房屋评估价0.05%的合同印花税、100元的登记费、5元的权证印花税组成。

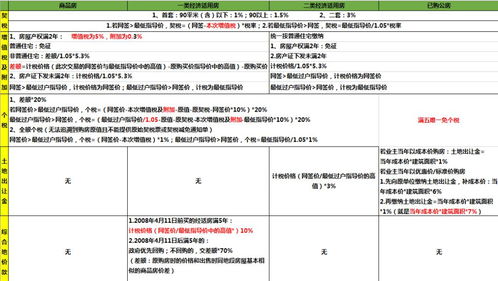

1)继承(直系亲属):(不纳入限购) 营业税:证过5年可免征(未满可在档案馆调前证是否过5年) 未过5年:估价×5.6% 个税:证过5年且唯一住房可免征(未满可在档案馆调前证是否过5年) 未过5年估价×1% 2)遗赠(非直系亲属):(纳入限购) 营业税:证过5年可免征 未过5年估价×5.6% 个税:证过5年且唯一住房可免征 未过5年估价×1% 说明:继承房产过户的权属来源如果写为“继承、赠与”的是按赠与的方法计税。

契税 法定继承人继承房地产,免契税,对非法定继承人根据遗嘱承受土地、房屋权属的,需要缴纳契税1.5%。

如一套100万的房子办理继承过户,要承担5000元的房屋评估费用+2万元的公证费用+500元合同印花税+100元的登记费+5元的权证印花税=25605元,费用可观,所以有的人在购买房地产的时候直接将房屋登记在子女名下。

但如果双方申报的房屋价值符合市场价的,一般可以免掉评估费用、而且公证费用如果只公证签名的,仅需要数百元,这样费用就大大的节省了。

二、房产继承怎么收税

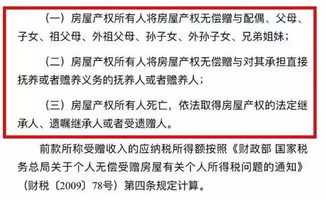

在“国税函20041036号”的通知中,国家税务总局对继承土地房屋权属征收契税问题做出规定,对于《中华人民共和国继承法》规定的法定继承人,包括配偶、子女、父母、兄弟姐妹、祖父母、外祖父母,继承土地、房屋权属时,不征收契税。

而税总同时明确,按照《中华人民共和国继承法》规定,对于非法定继承人根据遗嘱承受死者生前的土地、房屋权属的,则属于赠与行为,应征收契税。

1、继承权公证费用;

继承权公证费按照继承人所继承的房地产的评估价的2%来收取,最低不低于200元。

2、房地产价值评估费用;

根据沪价房(1996)第088号文评估费用根据房地产价值的高低不同采用差额定律累进方式来计算,房地产价格总额。

3、房地产继承过户税费。

由房屋评估价0.05%的合同印花税、100元的登记费、5元的权证印花税组成。

(1)继承(直系亲属不纳入限购)营业税:证过5年可免征(未满可在档案馆调前证是否过5年)未过5年:估价×5.6% 个税:证过5年且唯一住房可免征(未满可在档案馆调前证是否过5年)未过5年估价×1% (2)遗赠(非直系亲属,纳入限购)营业税:证过5年可免征,未过5年估价×5.6% 个税:证过5年且唯一住房可免征,未过5年估价×1% 说明:继承房产过户的权属来源如果写为“继承、赠与”的是按赠与的方法计税。

4、契税 法定继承人继承房地产,免契税,对非法定继承人根据遗嘱承受土地、房屋权属的,需要缴纳契税1.5%。

三、继承房地产交易应缴纳哪些税费?

法定继承人,缴纳登记费、权证印花税、继承房屋评估价0.05%的合同印花税。

非法定继承人,除上述各项外,还要交产权转移的印花税(房屋价值的万分之五)外、该房地产市场价的契税(3%)。

四、房产继承过户赠予如何交税

房产继承是按照《继承法》的规定,把被继承人所遗的房产转归继承人的行为。

房产继承是不需要交税的(包括契税、营业税和个税等)。

但是有两个条件:一是继承应当在被继承人死亡后才能发生;

二是继承遗产的应当是被继承人的法定继承人。

《继承法》规定的法定继承人包括配偶、子女、父母、兄弟姐妹、祖父母、外祖父母、儿媳、女婿等。

对于《继承法》规定的法定继承人(包括配偶、子女、父母、兄弟姐妹、祖父母、外祖父母、儿媳、女婿)继承土地、房产权属的,免征契税;

按照《继承法》规定,非法定继承人根据遗嘱承受死者生前的土地、房屋权属,属于赠与行为,应征收契税,契税缴纳标准为总房价的3%;

此外,生前就将房产权交给继承人的,也不是继承而是赠与。

这两种情况均需要按赠与交税,契税缴纳标准为总房价的3%。

需要注意的是:继承房产需要办理继承公证或遗嘱公证继承公证需交公证费80元/平方米,遗嘱公证需交公证费总房价的2%,另外,通过继承获得房产过户时还需要交相关登记费和手续费。

五、房产继承印花税要缴吗

按照《中华人民共和国印花税暂行条例》受领权利证照的人都属于印花税的纳税义务人,其税率为所载金额的万分之五。

【法律依据】1、《国家税务总局关于加强房地产交易个人无偿赠与不动产税收管理有关问题通知》(二)关于个人无偿赠与不动产契税、印花税税收管理问题 对于个人无偿赠与不动产行为,应对受赠人全额征收契税,在缴纳契税和印花税时,纳税人须提交经税务机关审核并签字盖章的《个人无偿赠与不动产登记表》,税务机关(或其他征收机关)应在纳税人的契税和印花税完税凭证上加盖“个人无偿赠与”印章,在《个人无偿赠与不动产登记表》中签字并将该表格留存。

税务机关应积极与房管部门沟通协调,争取房管部门对持有加盖“个人无偿赠与”印章契税完税凭证的个人,办理赠与产权转移登记手续,对未持有加盖“个人无偿赠与”印章契税完税凭证的个人,不予办理赠与产权转移登记手续。

2、馨窝网《中华人民共和国印花税暂行条例》第二条 下列凭证为应纳税凭证:1.购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

2.产权转移书据;

3.营业账簿;

4.权利、许可证照;

5.经财政部确定征税的其他凭证。

六、遗产继承的房产交易应如何收税

遗产继承的房产上税时按现在市值6%上税。

实际是买方4%卖方2% 但是有很多卖房者不管税。

这时买方就要交6% 遗产继承更名上税也是按估价市值6%

参考文档

下载:继承住房印花税怎么交.pdf《股票交易新股买来多久能买》《股票改名st会停牌多久》《股票上市一般多久解禁》《股票通常会跌多久》《亿成股票停牌多久》下载:继承住房印花税怎么交.doc更多关于《继承住房印花税怎么交》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/read/26679065.html