一、抵债资产的账务处理

(一)企业取得的抵债资产,应按其公允价值,借记本科目,原已计提资产减值准备的,借记“坏账准备”、“贷款损失准备”等科目,按应收债权的账面余额,贷记“贷款”、“应收利息”、“长期应收款”、“其他应收款”等科目,按应支付的相关税费,贷记“应交税费”科目,按其差额,借记“营业外支出”或贷记 “营业外收入”科目。

(二)企业取得抵债资产后如转为自用,应在相关手续办妥时,按转为自用资产的账面价值,借记“固定资产”等科目,贷记本科目。

(三)抵债资产保管期间取得的收入,借记“现金”、“银行存款”、“存放中央银行款项”等科目,贷记“营业外收入”科目。

保管期间发生的费用,借记“营业外支出”科目,贷记“现金”、“银行存款”、“存放中央银行款项”等科目。

(四)处置抵债资产时,应按实际取得的处置收入,借记“现金”、“银行存款”、“存放中央银行款项”、“长期应收款”、“其他应收款”等科目,已计提跌价准备的,借记本科目(跌价准备),按应支付的相关税费,贷记“应交税费”科目,按其账面余额,贷记本科目,按其差额,贷记“营业外收入”科目或借记“营业外支出”科目。

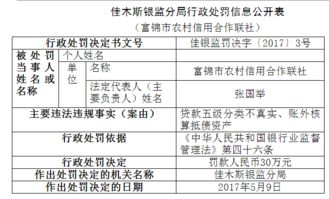

二、以股东个人的车抵账如何交税

公司以小轿车抵债属于以非现金资产抵债的债务重组方式。

1、这个应该交税。

根据(2008)170号文件与(2009)9号文件规定纳税人销售自己使用过的旧固定资产,应按以下步骤计算应纳增值税额: 对一般纳税人销售的旧固定资产,按照资产使用情况做出区分: 因使用情况特殊而没有扣除进项税的固定资产,即暂行条例第十条规定的固定资产,按照4%征收率并减半征收,计算方法是:应纳增值税额=销售额÷(1+4%)×4%×50%。

2、会计分录(1)固定资产转出(没提过折旧)借:固定资产清理贷:固定资产(2)抵账借:应付账款贷:应交税金--增值税贷:固定资产清理(3)结转固定资产净损益借:固定资产清理贷:营业外收入或借:营业外支出贷:固定资产清理

三、以股抵债 债权方如何作财税处理

借:长期股权投资(公允价值) 坏账准备 营业外支出-债务重组损失(借方差额)、贷:应收账款 资产减值损失(贷方差额,即原来的坏账计提多了冲回)

四、用股份抵债的会计分录怎么做?

如果收购的是你公司持有第三者的股份,则分录是:借:应付账款,贷:长期股权投资/可供出售金融资产等,差额借或贷记投资收益;

如果收购的是你公司自己的股份,则分录是:借:应付账款,贷:实收资本,差额记入资本公积或营业外收支。

五、抵债资产怎么入账及管理

贵公司上述二手房抵债业务,税收上分解为偿还债务和购买房产两项行为,按规定取得发票。

如果未取得发票会计上可以凭据合同支付凭据计入固定资产,但计提的折旧不能在税前扣除。

*://pan.baidu*/s/1dEO5cZ3

六、资本公积转股本,然后将股本划给债权人抵债,会计分录怎么做?

公司以小轿车抵债属于以非现金资产抵债的债务重组方式。

1、这个应该交税。

根据(2008)170号文件与(2009)9号文件规定纳税人销售自己使用过的旧固定资产,应按以下步骤计算应纳增值税额: 对一般纳税人销售的旧固定资产,按照资产使用情况做出区分: 因使用情况特殊而没有扣除进项税的固定资产,即暂行条例第十条规定的固定资产,按照4%征收率并减半征收,计算方法是:应纳增值税额=销售额÷(1+4%)×4%×50%。

2、会计分录(1)固定资产转出(没提过折旧)借:固定资产清理贷:固定资产(2)抵账借:应付账款贷:应交税金--增值税贷:固定资产清理(3)结转固定资产净损益借:固定资产清理贷:营业外收入或借:营业外支出贷:固定资产清理

参考文档

下载:股票抵债如何入账.pdf《股票收盘红线跟绿线是什么意思》《想学股票的考什么证书》《月经量少发黑时间长吃什么药比较好》《公募REITs是什么》《新股弃购次数怎么算》下载:股票抵债如何入账.doc更多关于《股票抵债如何入账》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/42034829.html

雄阔海

雄阔海

发表于 2023-05-16 10:05回复 仙遁续:收到以货抵债的物资,然后销售物资结转主营业务成本,应当通过“库存商品”科目以及“应收账款”相关二级科目核算。1、债务方发出抵账物品时:借:应付账款——债权人名称 贷:库存商品 应交税费——应交增值税(销项税额)。

杨梓墨

杨梓墨

发表于 2023-05-10 04:57回复 陈惠如:法律分析:“以股抵债”严格的说,应该称作“股份回购抵债”的含义,应该是为了纠正、解决控股股东侵占上市公司资金问题,允许上市公司依特定价格回购控股股东所持有的股份,并以回购应付价款与控股股东侵占上市公司资金所形成的。

刘小洋

刘小洋

发表于 2023-03-29 08:59回复 唐贵邦:如果是别人欠你公司款把资产抵押给你公司:借:应收账款 贷:主营业务收入 以双方的抵债协议做账 借:固定资产 贷:应收账款 要交增值税(抵债方缴)那如果是公司资产抵押给别人:做固定资产出售处理,处理前要进行固定资产。

三监之乱

三监之乱

发表于 2023-03-28 15:53回复 林聪:2.债务人的会计处理 借:应付账款 贷:股本或实收资本 资本公积——股本溢价或资本溢价(按股票公允价减去股本额) 营业外收入——债务重组收益(按抵债额减去股票公允价值) 3.债权人的会计处理 借:长期股权投资或交易性金融资产(按其。

黄世再

黄世再

发表于 2023-03-26 01:42回复 张传良:在此情况下,金融企业对抵债资产入账确认以及对应债权的停息、终止确认处理莫衷一是。有的在法院判决或双方协商生效后即确认抵债资产,冲抵借款人债权本息;有的在法院判决或双方协商生效后仅做停息处理,待实际占有、扣压抵债。

刘萌萌

刘萌萌

发表于 2023-03-25 23:12回复 洛阳年票:首先,要看你说的“公司”是合法的还是大家普遍知道的。如果是合法公司,一般情况下,公司以自有资产承担债务。因此,如果公司资不抵债,导致破产,法院宣布破产执行终结后仍未清偿的部分债权,股东不能承担。除非有证据证明股东。