一、软件企业,开具内容为技术服务的增值税发票,实际提供软件产品及升级服务,是否享受超3%即征即退的优惠

只有这软件是你自己开发并取得专利权证和省级的认可,销售时才能享受这个优惠。

或者是进口软件进行本地改造,单纯的汉化处理不算。

二、软件企业应该交哪些税?14%退税应该从哪里退?

软件企业1.增值税一般纳税人将进口的软件进行转换等本地化改造后对外销售,其销售的软件可按照自行开发的软件产品的有关规定享受即征即退的税收优惠政策。

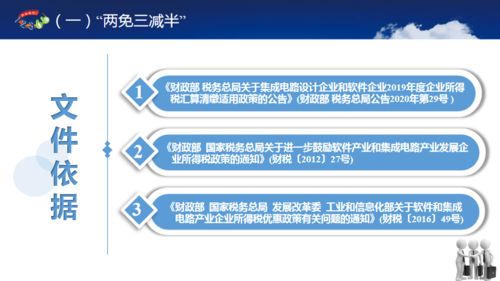

2.对我国境内新办软件企业经认定后,自开始获利年度起,第一年和第二年免征企业所得税,第三年至第五年减半征收企业所得税。

(简称“两免三减”) 对国家规划布局内的重点软件生产企业,如当年未享受免税优惠的,减按10%的税率征收企业所得税。

3.软件企业的工资和培训费用,可按实际发生额在计算应纳税所得额时扣除。

4. 2000年6月24日起至2022年年底以前,对增值税一般纳税人销售其自行开发生产的软件产品,按17%的法定税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。

所退税款由企业用于研究开发软件产品和扩大再生产,不作为企业所得税应税收入,不予征收企业所得税。

5.软件开发企业实际发放的工资总额,在计算应纳税所得额时可以扣除。

(需具备条件)。

6.软件开发企业的广告支出自登记成立之日起5个纳税年度内,可是据实扣除。

税务师事务所

三、2022年软件企业税收优惠政策(汇总版)

去百度文库,查看完整内容>;

内容来自用户:xjli085一、软件产品增值税政策 ;

;

;

;

(一)增值税一般纳税人销售其自行开发生产的软件产品,按17%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。

;

;

;

;

(二)增值税一般纳税人将进口软件产品进行本地化改造后对外销售,其销售的软件产品可享受本条第一款规定的增值税即征即退政策。

;

;

;

;

本地化改造是指对进口软件产品进行重新设计、改进、转换等,单纯对进口软件产品进行汉字化处理不包括在内。

;

;

;

;

(三)纳税人受托开发软件产品,著作权属于受托方的征收增值税,著作权属于委托方或属于双方共同拥有的不征收增值税;

对经过国家版权局注册登记,纳税人在销售时一并转让著作权、所有权的,不征收增值税。

二、软件产品界定及分类 ;

;

;

本通知所称软件产品,是指信息处理程序及相关文档和数据。

软件产品包括计算机软件产品、信息系统和嵌入式软件产品。

嵌入式软件产品是指嵌入在计算机硬件、机器设备中并随其一并销售,构成计算机硬件、机器设备组成部分的软件产品。

三、满足下列条件的软件产品,经主管税务机关审核批准,可以享受本通知规定的增值税政策: ;

;

;

;

1.取得省级软件产业主管部门认可的软件检测机构出具的检测证明材料;

;

;

;

;

2.取得软件产业主管部门颁发的《软件产品登记证书》或著作权行政管理部门颁发的《计算机软件著作权登记证书》。

七、对增值税一般纳税人随同计算机硬件、机器设备一并销售嵌入式软件产品,如果适用本通知规定按照

四、软件企业税收政策

1、增值税,按一般纳税人征税后,税负超3%的部分,实行即征即退 2、企业所得税,凡认定为高新技术企业的,按15%的税率征税;

经认定的软件企业,自获利年度起,企业所得税实行"两免三减半".上述低税率和定期减免优惠由企业自主选择最优惠的执行,不能同时享受 对国家规划布局内的重点软件生产企业,如当年未享受免税优惠的,减按10%的税率征收企业所得税。

软件生产企业的工资和培训费用,可按实际发生额在计算应纳税的所得额时扣除。

3、进出品税收,对经认定的软件生产企业进口所需的自用设备,以及按照合同随设备进口的技术(含软件)及配套件、备件,不需出具确认书、不占用投资总额,除国务院国发〔1997〕37号文件规定的《外商投资项目不予免税的进口商品目录》和《国内投资项目不予免税的进口商品目录》所列商品外,免征关税和进口环节增值税。

五、

六、该动漫软件企业即征即退的增值税为多少

增值税一般纳税人销售其自行开发生产的软件产品,按17%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。

例如:某软件生产企业为增值税一般纳税人,2022年12月销售自行开发的软件,取得不含税销售收入200万元,本月购进材料用于软件产品的开发,取得增值税专用发票,注明税额13万元。

则该软件生产企业即征即退的增值税为应纳增值税=200×17%-13=21(万元)税负率=21/200×100%=10.5%应退增值税=21-200×3%=15(万

七、老师,软件即征即退的计算是怎么算的

根据《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知 》(财税〔2022〕27号 )第五条规定,符合条件的软件企业按照《财政部 国家税务总局关于软件产品增值税政策的通知》(财税 100号)规定取得的即征即退增值税款,由企业专项用于软件产品研发和扩大再生产并单独进行核算,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除。

八、软件企业增值税即征即退的退税金额是怎样计算的?

跟你的正常算增值税的应纳税额是一样的.不过对于却有销售软件的.又有销售别的的.税务机关一般会给出一个利润率.依你的销售成本乘以利润率来确认软件的销售收入.依软件的收入计算可以即征即退的增值税.

九、软件开发 增值税即征即退税额的计算

软件业是税负超过百分之三的部分,即征即退。

你们的软件的销项=8000*17%=1360进项税=60应纳税额=1360-60=1300税负百分之三的部分=8000*3%=240应退税额=1300-240=1060这个退税是计入到应纳税所得额的,缴纳所得税的。

参考文档

下载:软件即退即征的印花税多少钱.pdf《场内股票赎回需要多久》下载:软件即退即征的印花税多少钱.doc更多关于《软件即退即征的印花税多少钱》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/chapter/38458399.html

罗兰多

罗兰多

发表于 2023-08-11 20:23回复 闻小雅:一、嵌入式软件产品享受增值税即征即退优惠,如何计算即征即退税额? 解答:嵌入式软件产品增值税即征即退税额的计算: 即征即退税额=当期嵌入式软件产品增值税应纳税额-当期嵌入... [详细]