一、什么是财务杠杆效应?财务杠杆效应产生的原因是什么?

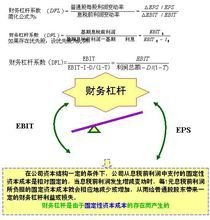

财务杠杆效应是由于固定性资本成本(利息费用、优先股股利)的存在,使得企业的普通股收益(或每股收益)变动率大于息税前利润变动率的现象。

财务管理中的杠杆效应,是指由于特定固定支出或费用,当某一财务变量以较小幅度变动时,另一相关财务变量会以较大幅度变动的现象。

它包括经营杠杆、财务杠杆和总杠杆三种形式。

财务杠杆效应产生的主要原因是:(1):只要企业存在固定资本成本,每股收益的变动率就会大于息税前利润的变动率,就存在财务杠杆效应。

(2):不同的息税前利润水平具有不同的财务杠杆程度(息税前利润水平越高,财务杠杆程度越低)——用财务杠杆系数(DFL)衡量。

二、为什么权益乘数越高,财务杠杆作用程度越大?

权益乘数反映了企业财务杠杆的大小,权益乘数越大,说明股东投入的资本在资产中所占的比重越小,财务杠杆越大。

权益乘数又称股本乘数,是指资产总额相当于股东权益的倍数。

权益乘数越大表明所有者投入企业的资本占全部资产的比重越小,企业负债的程度越高;

反之,该比率越小,表明所有者投入企业的资本占全部资产的比重越大,企业的负债程度越低,债权人权益受保护的程度越高。

普通杠杆率是指普通股股东杠杆率,即通过向普通股股东融资所获得的资产与全部资产的比例,因此也有人称之为权益倍数或权益乘数。

股东权益比率的倒数称为权益乘数,即资产总额是股东权益的多少倍。

该乘数越大,说明股东投入的资本在资产中所占比重越小,债权人的权益保护程度越低。

它用来衡量企业的财务风险。

扩展资料:权益乘数的作用:权益乘数较大,表明企业负债较多,一般会导致企业财务杠杆率较高,财务风险较大,在企业管理中就必须寻求一个最优资本结构,以获取适当的EPS/CEPS,从而实现企业价值最大化。

再如在借入资本成本率小于企业的资产报酬单时,借入资金首先会产生避税效应(债务利息税前扣除),提高 EPS/CEPS,同时杠杆扩大,使企业价值随债务增加而增加。

但杠杆扩大也使企业的破产可能性上升,而破产风险又会使企业价值下降等等。

权益乘数代表公司所有可供运用的总资产是业主权益的几倍。

权益乘数越大,代表公司向外融资的财务杠杆倍数也越大,公司将承担较大的风险。

但是,若公司营运状况刚好处于向上趋势中,较高的权益乘数反而可以创造更高的公司获利,透过提高公司的股东权益报酬率,对公司的股票价值产生正面激励效果。

参考资料来源: 百科-权益乘数参考资料来源: 百科-财务杠杆作用参考资料来源: 百科-财务杠杆效应

三、财务杠杆作用的影响

财务杠杆,是由于固定性资本成本的存在,使得企业的每股收益变动率大于息税前利润变动率的现象。

财务杠杆反映的是股权资本报酬的波动性,用来评价财务风险。

当财务杠杆比率上述,表明财务风险加大,那么股权资本报酬率就会增大,而公司的资本成本由债权成本和股权成本组成,当股权成本增大,公司的资本成本就增大,所要求的预期报酬率就会增大。

希望能帮到你!

四、为什么过高的资本量会降低财务杠杆比率

按照银行最佳资本需要量的原理,银行的资本既不 能过高,也不能过低。

过高会使银行的财务杠杆比率下降,增加筹集资金的成本,最终影响银行利润。

银行资本成本一般是指银行为筹集一定量的资本所花费的各种开支、费用等。

如股票的股息,附属债券的利息以及银行为管理这些资本所花费的费用等。

为了便于进行最佳资本量 的分析,我们将因资本量的变动而引起的银行其他资金成本的变动也算在资本成本上这样 随着资本量的增减变化,银行的资本成本也会发生相应的变化,将变化的轨迹描述出来就是 银行的资本成本曲线。

银行资本成本曲线呈U型变化, 是因为银行资本量过小时银行会增加对存款及 其他资金来源的需求,使这些资金来源的边际成本增加,从而使银行资本成本曲线上升。

反之,当银行资本量过大时又会增加银行筹集资 本金的边际成本,降低财务杠杆比率,从而也 使得银行资本成本上升。

五、为什么说表外融资降低财务杠杆比率

财务杠杆是指企业利用负债来调节权益资本收益的手段。

财务杠杆比率指反映公司通过债务筹资的比率。

财务杠杆比率总类(1)产权比率。

反映由债权人提供的负债资金与所有者提供的权益资金的相对关系,以及公司基本财务结构是否稳定。

其计算公式为:...

六、采用股权再融资的形式筹集资金会降低企业的财务杠杆系数,为什么?

股权融资是股权投资形式,增加了注册资本或资本公积,也就是增加股东权益(净资产), 降低资产负债率和资产收益率

七、为什么说银行资本数额过大会减少银行负债的杠杆效率

其实道理也简单,直白点说,银行负债就是指的储蓄,银行把这笔钱拿来经营,比如放贷,这样就能够获利了,贷款利息大于存款的,也就是银行负债得到了放大,即杠杆效应。

如果资本过大,则放贷额中来自储蓄的部分就相对变少了,从而杠杆效应降低了。

三者要维持一定的比率。

资产扩张要面临增加资本的圧力,这更好理解了,一个网吧原来是一百台机器,现在要扩张,要再买一百台,这多出的一百台的花费,就叫资本圧力了。

银行也是一样,并且银行还存在一个准备金率的问题。

资本过小,给客户的好处就少,客户就不来了,这就叫客户流失了。

八、为什么过高的资本量会降低财务杠杆比率

按照银行最佳资本需要量的原理,银行的资本既不 能过高,也不能过低。

过高会使银行的财务杠杆比率下降,增加筹集资金的成本,最终影响银行利润。

银行资本成本一般是指银行为筹集一定量的资本所花费的各种开支、费用等。

如股票的股息,附属债券的利息以及银行为管理这些资本所花费的费用等。

为了便于进行最佳资本量 的分析,我们将因资本量的变动而引起的银行其他资金成本的变动也算在资本成本上这样 随着资本量的增减变化,银行的资本成本也会发生相应的变化,将变化的轨迹描述出来就是 银行的资本成本曲线。

银行资本成本曲线呈U型变化, 是因为银行资本量过小时银行会增加对存款及 其他资金来源的需求,使这些资金来源的边际成本增加,从而使银行资本成本曲线上升。

反之,当银行资本量过大时又会增加银行筹集资 本金的边际成本,降低财务杠杆比率,从而也 使得银行资本成本上升。

参考文档

下载:为什么资本量降低财务杠杆比率.pdf《股票账户多久没用会取消》《股票交易停牌多久》《同花顺股票多久提现》《股票涨30%需要多久》《股票转账多久到账》下载:为什么资本量降低财务杠杆比率.doc更多关于《为什么资本量降低财务杠杆比率》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/69726558.html