一、您好,想请教您一个问题,股票发行后,为什么股本增加?

不知你问的是指新股发行时的股本还是老股股本增加? 1,老股股本增加是因为进行了送股配股,增发,限售股(理解为原始股)解禁流通等因素。

比如:某股总股本1亿,进行10送5的话,总股本就变成1.5亿了。

2,新股发行上市,股本结构是由公司根据一定的因素确定的。

包括公司的经营业绩,含金量,承销商,举荐人,融资需求等,最后报证监会审批。

如,发行后总股本1亿,流通2000万股,其中2000万是市场价,剩下的8000万是面值为1元的限售股(又叫原始股)。

企业之所以挤破头,冒风险弄虚作假也要上市的原因,就是因为看中了巨大的原始股财富。

这些原始股以后可以按几十倍上百倍的价格抛给散户。

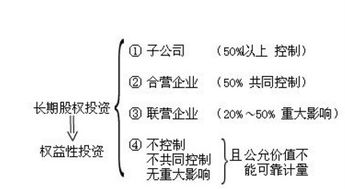

二、长期股权投资权益法下对净利润调整为什么会涉及长期股权投资成本明细科目?

一、长期股权投资权益法下对净利润调整涉及长期股权投资成本明细科目的原因:1、长期股权投资权益法下对净利润调整是因为权益法就是投资企业要按照其在被投资企业拥有的权益比例和被投资企业净资产的变化来调整“长期股权投资”账户的帐面价值。

2、长期股权投资权益法下,投资企业应将被投资企业每年获得的净损益按投资权益比例列为自身的投资损益,并表示为投资的增减。

3、如果收到被投资企业发放的股利,投资企业要冲减投资账户的帐面价值。

二、权益法长期股权投资核算过程如下:1、初始投资成本的调整:在权益法下长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整已确认的初始投资成本。

长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,将差额计入到初始投资成本:借:长期股权投资-成本贷:营业外收入2、持有长期股权投资期间被投资单位实现净利润或发生净亏损:(1)被投资单位当期实现净利润:借:长期股权投资--损益调整(净利润×持股比例)贷:投资收益(净利润×持股比例)(2)被投资单位发生净亏损:借:投资收益(净亏损×持股比例)贷:长期股权投资--损益调整(净亏损×持股比例)(3)被投资方宣告发放现金股利:借:应收股利(根据持股比例计算)贷:长期股权投资--损益调整(4)收到该股利:借:其他货币资金--存出投资款贷:应收股利扩展资料:1、长期股权投资成本法下的相关核算:(1)取得时:借:长期股权投资应收股利(包含的已宣告但尚未发放的股利)贷:银行存款(2)持有期间被投资单位宣告发放现金股利或利润:借:应收股利贷:投资收益(3)实际收到时:借:银行存款贷:应收股利(4)处置时:借:银行存款长期股权投资减值准备(已计提的减值)贷:长期股权投资(账面余额)应收股利(尚未领取的)投资收益(差额,或借记)参考资料来源: 百科-长期股权投资权益法

三、请问大虾们长期股权投资中 为什么取得净利润要调增长期股权投资账面价值呢

您说的是权益法核算,准侧规定这样处理,按被投资方权益的变动调整长投账面,净利润最终会转入权益,所以要调整

四、股票中股权分置改革后,总股本为什么会增多。

部分股改公司在对价方案中,除了直接的对价,往往还追加了部分条款,比如说保证股价,利润率不低于承诺。

在达不到上述要求时,要将事先质押在登记公司的股份按照追送条款补偿给流通股。

但是这个股权登记日,不再是股改股东大会登记日,而是在触发追送条件后,另通知设定的。

如近期的冰熊,国农,和丝绸股份。

不能看作是分红,不除权,是股改的一部分什么是股权分置改革?说白了,就是政府将以前不可以上市流通的国有股(还包括其他各种形式不能流通的股票)拿到市场上流通,以前不叫股权分置改革,以前叫国有股减持,现在重新包装了一下,再次推出。

内地沪深两个交易所2.45万亿元市值中,现在可流通的股票市值只有8300亿元,国有股等不可流通的股票市值达1.62万亿元。

如果国有股等获得了流通权,沪深两个交易所可流通的股票一下子多出两倍,市场只可能向一个方向前进,那就是下跌。

如果再考虑到国有股基本是一元一股获得,而流通股大都是几倍、十几倍的溢价购得,那流通股股东在国有股减持中所蒙受的损失也就很容易看清了

五、关于长期股权投资和股本

不一样的,我这样跟你说吧,在该公司已存在的情况下,不是初始设立时认股,增发,你支付的对价是给增发股票的公司了,会使经济利益流入增发股票的公司,增加它的资产。

购买,你支付的对价是给该公司的原股东了,经济利益流入该公司的原股东手中,不会影响发行股票公司的资产。

六、总股本为什么会变大

总股本内含流通股本,流通股本增大,总股本会随之增大。

按照同股同利原则,法人股也应参与送配。

总股本,包括新股发行前的股份和新发行的股份的数量的总和。

。

公司资产的总价值,包括股本金、长期债务及经营盈余所形成的资产。

七、关于长期股权投资和股本

不一样的,我这样跟你说吧,在该公司已存在的情况下,不是初始设立时认股,增发,你支付的对价是给增发股票的公司了,会使经济利益流入增发股票的公司,增加它的资产。

购买,你支付的对价是给该公司的原股东了,经济利益流入该公司的原股东手中,不会影响发行股票公司的资产。

八、注册会计师长期股权投资初始投资成本和追加投资的问题。

长期股权投资分为初始计量和后续计量。

初始计量确定的是初始投资成本,区分企业合并方式取得和非企业合并方式取得,其中企业合并方式下包括同一控制下企业合并和非同一控制下企业合并,同一控制下按照被合并方所有者权益账面价值的份额来确定初始投资成本,非同一控制下按照支付的合并对价来确定。

后续计量才会按照持股比例区分权益法和成本法,后续计量确定的是入账价值,入账价值和初始投资成本不是一个概念,成本法下入账价值=初始投资成本,权益法下入账价值的确定需要比较初始投资成本与应享有被投资单位可辨认净资产份额来确定。

一、初始计量:确定初始投资成本首先,应判断是同一控制下的企业合并、非同一控制下的企业合并还是企业合并以外取得的长期股权投资:①如果是同一控制下的企业合并,应按照被投资单位所有者权益的账面价值与持股比例的乘积作为初始投资成本②如果是非同一控制下的企业合并,应按照放弃的现金、非现金资产等的公允价值作为初始投资成本,③如果是企业合并以外的方式取得的长期股权投资,应按照放弃的现金、非现金资产等的公允价值作为初始投资成本二、后续计量:对初始投资成本的调整,确定入账价值首先判断应采用成本法还是权益法进行核算:①如果采用成本法核算,一般情况下不涉及对初始投资成本的调整;

②如果采用的是权益法,长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整长期股权投资的初始投资成本;

长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,其差额应当计入当期损益(营业外收入),同时调整长期股权投资的成本。

九、总股本为什么会变大

这里有注册资本和投资总额两个不同的概念。

投资总额大于等于注册资本,比如,一个公司正常运营全部所需投入为1000万,但股东们有现金600万,其余400万需要股东或新公司借款融资,那么注册成立时,这册资本可以定为600万,其余400万不作为注册资本,后面400万部分可以方便地用于还款,不然如果这册资本定为1000万,那么公司后来还款400万等于抽出了注册资本(当然如果公司用赚得的税后利润还款就没有问题)。

第二种情形,如果其中一个股东超出注册资本比例投资,其中的超出部分也作为注册资本的一部分(其它股东比例相应减少),其收益要看合资合同的规定,合同中可以规定不按注册资本的比例分红。

第三种情形,如果其中一个股东超出注册资本比例投资,其中的超出部分作为借款给合资公司,便于合资公司的正常运营或发展需要,可以约定借款利息,当然大股东为了合资公司的生存发展也可以牺牲利息。

参考文档

下载:长期股权投资股本为什么增加.pdf《诱骗投资者买卖股票判多久》《股票你们多久看一次》《股票停盘复查要多久》《股票冷静期多久》《买到手股票多久可以卖》下载:长期股权投资股本为什么增加.doc更多关于《长期股权投资股本为什么增加》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/42611653.html