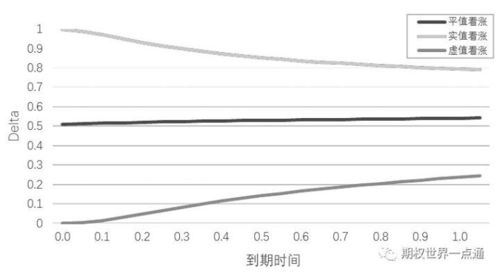

一、平价期权Delta值为什么是0.5?????能用公式证明吗

举例而言,某投资者考虑买入执行价格为1.2800,面值为100欧元的欧元美元看涨期权合约。

现在市场欧元美元汇率为1.2800,该外汇期权的值为+0.5。

这就是说,如果市场欧元美元汇率涨至1.2900--上涨0.01美元,那么该期权价格将上涨+0.5×0.01×100=0.5美元

二、期权delta值对期权价格的变化有何价值

delta本身的的定义就是标的价格每波动一个百分点,期权该合约的权利金会变化多少值所以看不同期权行权价合约的delta就可以知道当标的物价格上涨或者下跌的时候,这个合约的权利金涨跌多少值。

三、怎么阐述对股票看涨期权空头进行动态Delta对冲过程?

如期权等非线性产品,产品价格价格同标的资产有着非线性关系,为了保证delta值保持中性,对冲交易要定期进行调整,这一调整过程叫做动态delta对冲过程。

当交易员卖出看涨期权时,交易员为了将根据交易组合的delta值进行对冲锁住收益,假设每份delta值为0.522,期权份数为100000份,则交易组合的delta值为52200,交易员需要借钱买入52200美元的股票对冲,同时支付相应的利息。

当股票价格发生变化时,假若股票下跌,由于交易员卖出的是看涨期权,则该交易组合的delta值下降,交易员用于保持delta中性的股票价值就可以相应减少,即卖出部分手中股票。

当价格上涨,交易员则许多持股票从而保持delta中性。

若期权期满时为虚值期权,对冲人是不会持有股票的

四、股票转债是什么意思,为什么转债之后股票价格要跌很大

股票转债说白了就是把股票转换成债券,一般是双向的叫可转换债券。

股票和债券是主体的不同。

转债之后股票价格涨跌其实对债券价格的影响不大,股票涨,债券反而跌。

同理,股票跌,债券反而涨。

而且退一万步来说,股票被清盘了。

股票的投资者可能什么都没有。

而债券持有者反而可以报本。

所以债券的收益肯定比股票的低啊。

五、股票期权是什么含义?

股票期权是对员工进行激励的众多方法之一,属于长期激励的范畴,其实就是一种受益权,是公司授予员工在某段时间里(通常是10年),按照授权日的股票的公平市场价格(FMV),即固定的期权价格购买一定份额的公司股票的权利。

员工行使股票期权时,不管当时股票市场价格是多少,只需要支付期权价格,员工行使股票期权的获利就是期权价格和当日交易价之间的差额。

六、Delta值的意义

Delta是权证的一个重要技术指标,又称为每轮对冲值或对冲比率。

它表示的是权证价格变化对正股价格变化的敏感度,也就是说,当正股价格变动1元时理论上权证价格的变动量。

比如说,一个权证的Delta值如果是0.5,那么正股每上涨一元,权证的价格理论上会上涨0.5元。

由于认购证的价格会随着正股价格的上涨而上涨,认沽证则相反,因此,认购证的Delta值大于零,而认沽证的Delta值小于零。

事实上,认购证的Delta值总介于0与1之间,而认沽证的Delta值则位于-1至0之间。

对于投资者来说,Delta的意义主要在于以下两个方面:首先,通过参照Delta值,投资者可以用适量的权证来代替正股。

例如,投资者若看好某只股票的走势,但是没有足够的资金去购买,则可以考虑购买相应认购证。

对应一份正股,投资者只要购买1/Delta份权证,即可获得与投资正股相同的绝对收益。

例如,认购证之前价格为1元,Delta值为0.5,对应正股价格为10元。

假设现在正股价格涨至11元,则认购证涨至1.5元。

若投资者之前买入了一份正股,则所花费的资金为10元,收益为11-10=1元;

若投资者之前买入了1/0.5=2份认购证,则其所用资金仅为2元,而收益同样为2×(1.5-1)=1元,可见,两种情况下投资者所用的资金不同,所得的收益却相同。

第二,权证投资有个重要的特性,就是相对于投资正股,权证投资具有杠杆效用,会放大投资的收益和亏损。

那么这个杠杆有多大呢?通常在国内的行情软件上看到各只权证的杠杆仅为名义杠杆,它的计算方法是:名义杠杆=(正股价/权证价格)×行权比例。

这个指标较为粗糙,更为准确的指标是有效杠杆,计算公式是:有效杠杆=Delta×名义杠杆。

有效杠杆反映的是,当正股价格变动1%时,理论上权证的价格变动的幅度。

举例来说,上周五收盘时,武钢CWB1收盘价是6.306元,正股武钢股份(5.75,0.18,3.23%,吧)收盘价是15.59元,这样武钢CWB1的名义杠杆是2.47,而武钢CWB1的Delta是0.927,所以有效杠杆是2.29(0.927×2.47)。

这就意味着,武钢股份的价格每变动1%,理论上,武钢CWB1应变动2.29%。

值得注意的是,Delta的值并不是固定的,而是随着正股价格、剩余期限和引伸波幅等多种因素的变化而不断变化的。

因此,在运用此指标时,需要对其进行实时的计算。

七、期权Delta为什么不等于1

举例而言,某投资者考虑买入执行价格为1.2800,面值为100欧元的欧元美元看涨期权合约。

现在市场欧元美元汇率为1.2800,该外汇期权的值为+0.5。

这就是说,如果市场欧元美元汇率涨至1.2900--上涨0.01美元,那么该期权价格将上涨+0.5×0.01×100=0.5美元

八、分析说明可转债标的的股价对可转债价格的影响

A上市公司发行公司债,言明债权人(即债券投资人)於持有一段时间(这叫闭锁期)之后,可以持债券向A公司换取A公司的股票。

债权人摇身一变,变成股东身份的所有权人。

而换股比例的计算,即以债券面额除以某一特定转换价格。

例如债券面额100000元,除以转换价格50元,即可换取股票2000股,合20手。

如果A公司股票市价以来到60元,投资人一定乐於去转换,因为换股成本为转换价格50元,所以换到股票后利即以市价60元抛售,每股可赚10元,总共可赚到20000元。

这种情形,我们称为具有转换价值。

这种可转债,称为价内可转债。

反之,如果A公司股票市价以跌到40元,投资人一定不愿意去转换,因为换股成本为转换价格50元,如果真想持有该公司股票,应该直接去市场上以40元价购,不应该以50元成本价格转换取得。

这种情形,我们称为不具有转换价值。

这种可转债,称为价外可转债。

乍看之下,价外可转债似乎对投资人不利,但别忘了它是债券,有票面利率可支领利息。

即便是零息债券,也有折价补贴收益。

因为可转债有此特性,遇到利空消息,它的市价跌到某个程度也会止跌,原因就是它的债券性质对它的价值提供了保护。

因此可转债在市场上具有双重人格,当其标的股票价格上涨甚高时,可转债的股性特重,它的Delta值几乎等於1,亦即标的股票涨一元,它也能上涨近一元。

但当标的股票价格下跌很惨时,可转债的债券人格就浮现出来,让投资人还有债息可领,可以保护投资人。

九、假设某股票价格是10元,看涨期权的Delta为0.6,Gamma0.02,当股票价格从10元变到11元时,Delta变为( )

假设某股票价格是10元,看涨期权的Delta为0.6,Gamma0.02,当股票价格从10元变到11元时,Delta变为0.62 Gamma=Delta的变化 / 期权标的物价格变化=0.02即:标的物价格变化1个点 Delta 变化0.02个点 Delta为0.6时 标的物从10元变为11元 Delta变化为0.6+0.02=0.62

参考文档

下载:delta为什么股票涨价.pdf《股票足球属于什么商业》《恒泰证券交易软件怎样》《晓程科技芯片多少纳米》下载:delta为什么股票涨价.doc更多关于《delta为什么股票涨价》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/book/2995249.html

彭彩金

彭彩金

发表于 2023-03-24 10:50回复 扬克尔:某投资组合价格变化1个单位时,其对应的金融衍生品价格变化delta个单位。delta,又名对冲比率,即hedge ratio。例如某股票有call options,该股票价格增加1块钱,对应的call options价格上涨0.7元,则该call options delta为0。