一、长期股权投资顺流交易中的调整问题

此问题实质是长期股权投资内部交易未实现内部收益的抵销业务! 在长期股权投资中的权益法下内部交易中,顺流交易与逆流交易的处理原理是一样的。

下面我就结合本题解析一下,如何理解内部交易的未实现内部收益的抵销处理: 由于本题投资形成了具有重大影响,所以就得采用权益法进行后续计量,那么在这种情况下,我们可以这样来理解这20%的问题,对被投资单位形成了20%的股权,那么我们就可以将被投资单位看成由两部分组成:即20%的部分和80%的部分,而这20%的部分是投资单位投资形成的,也就是说这部分是“完成”属于投资单位的,即“自己”的,那么被投资单位的这20%的资产、负债、所有才权益等都是投资单位的。

那么投资单位与被投资单位发生交易时,就随之也就形成了与这20%的“自己的”也发生了交易,而这部分交易,形式上发生了,但实质上并没有发生(只是从投资单位位移到了被投资单位的“自己的”中了,这部分并没有收入、成本与利润的发生与变动的)。

接着往下看: 如今,投资单位将其100万元的商品以400万元出售给了被投资单位,那么应归属于位移到“自己的”部分中的成本是100×20%,收入是400×20%,利润是300×20%,这此份额的,只是发生了位移,并没有真正实现,但是两方都已入账了,形成了重复记录,所以就得对其进行抵销。

那么这种利润的实现最终是怎样实现的呢?则是通过被投资单位作为固定资产所计提的累计折旧的方式得以最终去实现。

这个实现是通过使用寿命10的时间里分期逐步实现的,则每年可实现的就是(300×20%)/10 由于被投资企业“全部整体”实现净利润为1000万元,其实20%是属于“自己的”,也就是投资单位的,即1000×20%,而这个1000×20%中却包括有未实现的内部收益是300×20%,而这部分只是发生了位移,并没有真正实现收益,所以得抵销掉才行。

但是通过一个月(2008年11月到年末)的折旧已实现了内部收益为(300×20%)/10×1/12,所以: 经调整并抵销后的应确认的收益=1000×20%-300×20%+(300×20%)/10×1/12 整理上式,得应确认的收益=(1000-300+300/10×1/12)×20% 上式的结果就是这样调整出来的。

所以说并没有脱钩,而是将重复记录的部分抵销了,这样才能真实的反映出投资企业的资产真正状况!

二、长期股权投资包括有哪些

长期股权投资的范围 (一)企业持有的能够对被投资单位实施控制的权益性投资,即对子公司投资。

(二)企业持有的能够与其他合营方一同对被投资单位实施共同控制的权益性投资,即对合营企业投资。

(三)企业持有的能够对被投资单位施加重大影响的权益性投资,即对联营企业投资。

(四)企业对被投资单位不具有控制、共同控制或重大影响,且在活跃市场中没有报价、公允价值不能可靠计量的权益性投资。

除上述情况以外,企业持有的其他权益性投资,应当按照《企业会计准则第22 号——金融工具确认和计量》的规定处理。

三、对长期股权投资减值准备的不解之处

。

。

虽然我也不是学霸,但尽量解答一下你的问题好了。

1,减记至可收回金额以及计入当期损益,意思是做如下分录:借:资产减值损失 贷:长期股权投资减值准备 (你记住减值就是这个分录就好了)这里的贷方减值准备是会减少长投的账面价的,所以说减至可收回金额。

2,一经确认就是一经计提了。

你不确认它减值怎么敢计提呢3,资产减值准则 中规范的资产,其减值损失一经确认,在以后会计期间是不得转回的。

但有些资产的减值是可以转回的。

资产减值是否可以转回如下:可以转回的有:存货,持有至到期投资,贷款和应收款项,可供出售金融资产(后三种是金融资产 的三个类别)不可以转回的有:固定资产,投资性房地产,长期股权投资,无形资产,商誉。

4,资产减值损失一经确认,在以后会计期间不得转回。

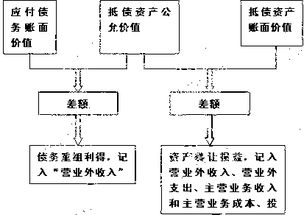

但是,遇到资产处置、出售、对外投资、以非货币性资产交换方式换出、在债务重组中抵偿债务等情况,同时符合资产终止确认条件的,企业应当将相关资产减值准备予以转销。

应该不是说转回吧, 是转销。

四、

五、长期股权投资资本公积问题

分录这么做你就明白了借:长期股权投资 3350 应收股利 150 管理费用 20 资本公积——股本溢价 80贷:股本 1000 资本公积——股本溢价 2000 银行存款 100 应付账款 500发行股票的手续费等是要冲减资本公积股本溢价的,而发行债券的手续是要计入应付债转——利息调整的。

你的分录中无非是把借方和贷方的资本公积合并了。

六、企业长期股权投资减少的原因有什么.

1.企业本身资金用途变更2.企业急功近利,看重资金回收期3.长期股权投资没有或很少给企业带来收益4.企业资金周转不够等

七、再请教一个长期股权投资的问题~

例题1 是共同控制,长投用成本法。

例题2是重大影响,权益法核算,所以是公允价值。

你还有哪块不清楚,注意抓基础概念。

八、有关长期股权投资业务的会计处理问题

解:C公司取得B公司股权后,无法对B公司实施控制、共同控制或是施加重大影响, 无法通过合理的方式确定其公允价值。

因此可知适用成本法。

(1)A公司会计处理:借:长期股权投资-C公司 40000000 贷:长期股权投资-B公司 40000000(2)C公司会计处理:借:长期股权投资-B公司 40000000 贷:实收资本 10000000 资本公积——股票溢价 30000000供参考,希望对你有用!

九、无形资产账面价值及长期股权投资的问题

无形资产摊销与固定资产折旧是不同的,无形资产摊销是直接减少账面无形资产价值,而固定资产折旧是不减少固定资产账面原值,记的是备抵账户。

所以无形资产账面上的价值就是摊销之后的价值。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/73470530.html