一、吸收合并和新设合并在合并日需要编制合并财务报表吗?为什么?

不需要编制。

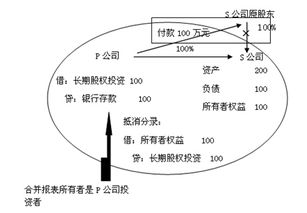

吸收合并:A公司+B公司---A公司新设合并:A公司+B公司---C公司可以看到,合并后只有一家公司,只需要编制个别报表即可.当大于一家公司时,需要编制合并报表.举个例子,控股合并:A公司+B公司---A公司(母)+B公司(子)A公司编制合并报表新设合并:A,B两个企业,合并完成后AB都不存在了,变成了C(A+B);

吸收合并:A,B两个企业,合并后成了A或B,其中A并入了B或B并入了A,其中1方存在而另外一方不存在了。

控股合并:A,B两个企业,1方具有另外一方50%以上的股分或虽未占有50%以上的股分,但具有实质控制权或表决权,母公司需要编制合并会计报表。

二、上市公司只公布合并报表吗?我下载了一个上市公司的报表只有合并报表和母公司报表。

子公司是要合并的。

关于分公司的话不是合并的问题,而是分公司本身就是总公司的一部分的问题,所以总公司在报出的报表中必须包含分公司的负债、资产、经营成果、现金流量等,将本部和分部之间的内部往来抵消后,剩余的项目相加。

分公司的地位高于一个公司部门,因为毕竟注册登记了,但远远低于子公司。

从某种意义上说就是公司下面的一个部门,所以总公司报出报表中应该包含分公司的财务状况、经营成果、现金流量。

如果没有那么处理:审计肯定是通不过的,税款都按照法律的规定申报缴纳了也就没有什么问题了。

总的来说报出了虚假报表,但没有多大法律责任。

三、怎么解理上市公司的合并报表

合并报表是只按国际会计习惯的规定,体现集团整体的财务头部和经营成果,现金流量而已,可以做为投资者向其投资决策的参考,而不作为分配股利的依据,合并报表没有做到准确性,只能做到正确性(会计准则没有要求做到准确性),作为纳税和分配股利的依据是母公司的个别报表.

四、2022年通过多次交易实现同一控制下的企业合并达到合并日的合并处理,

你第一个问题问的是合并报表,第2个问题是个别报表。

第2个问题,在个别报表中多次交易实现的企业合并,之前由权益法转换为成本法的,相当于把原先的股权投资对外出售,又买回来。

其他综合收益自然要确认投资收益。

第1个问题,对于合并报表而言,这属于权益性交易,说白了,就是你买其他股东的,是股东与股东间的交易,所以不存在什么投资收益的问题。

因此合并报表要把个别报表确认的投资收益转为资本公积。

在最终全部出售时,再确认为当期损益(投资收益)。

五、上市公司只公布合并报表吗?我下载了一个上市公司的报表只有合并报表和母公司报表。

上市公司一般公布的都是合并的报表,是包含子公司的。

母公司的口径就是该公司本部和分公司的数据。

六、吸收合并和新设合并在合并日需要编制合并财务报表吗?为什么

不需要编制。

吸收合并:A公司+B公司---A公司 新设合并:A公司+B公司---C公司 可以看到,合并后只有一家公司,只需要编制个别报表即可。

当大于一家公司时,需要编制合并报表。

举个例子,控股合并: A公司+B公司---A公司(母)+B公司(子) A公司编制合并报表

七、持股50%能否合并报表

要实质性去分析,不能光从持股比例,如果能控制经营活动就合并,反之不合并。

根据我国《企业会计准则第33号—一合并财务报表》的规定,我国合并会计报表的范围具体如下:合并财务报表的合并范围应当以控制为基础予以确定。

控制是指一个企业能够决定另一个企业的财务和经营政策,并能据以从另一个企业的经营活动中获取利益的权力。

母公司应当将其全部子公司纳入合并财务报表的合并范围。

母公司直接或通过子公司间接拥有被投资单位半数以上的表决权资本,表明母公司能够控制被投资单位,应当将该被投资单位认定为子公司,纳入合并财务报表的合并范围。

但是有证据表明母公司不能控制被投资单位的除外。

扩展资料:母公司拥有被投资企业半数以上表决权资本,具体包括以下三种情况:1.母公司直接拥有被投资企业半数以上表决权资本。

如A公司直接拥有B公司发行的普通股总数的50.1%,这种情况下,B公司就成为A公司的子公司,A公司编制合并会计报表时,必须将B公司纳入其合并范围。

2.母公司间接拥有被投资企业半数以上表决权资本。

间接拥有半数以上表决权资本,是指通过子公司而对子公司拥有半数以上表决权资本。

例如,A公司拥有B公司70%的股份,而B公司又拥有C公司70%的股份。

在这种情况下,A公司作为母公司通过其子公司B公司,间接拥有和控制C公司70%的股份,从而c公司也是A公司的子公司,A公司编制合并会计报表时,也应当将c公司纳入其合并范围。

,这里必须注意的是,A公司间接拥有和控制C公司的股份是以B公司为A公司的子公司为前提的。

3.母公司直接和间接方式合计拥有、控制被投资企业半数以上表决权资本。

直接和间接方式合计拥有和控制半数以上表决权资本,是指母公司以直接方式拥有、控制某一被投资企业一定数量(半数以下)的表决权资本,同时又通过其他方式如通过子公司拥有、控制该被投资企业一定数量的表决权资本,两者合计拥有、控制该被投资企业超半数以上的表决权资本。

参考资料来源:股票百科-合并报表

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/42422136.html