一、企业年纳税报表里调增都怎么调?

新纳税申报表附表三纳税调整项目明细表中第五项是专门针对房地产企业预计利润的调整项目。

此项目填报风险主要来源于所得税预缴的处理和与预收款相对应的营业税及土地增值税的处理。

一、房地产企业预售收入预缴所得税时可否扣除期间费用和税金? 2008年4月,国家税务总局文下发了国税函[2008]299号文件,其中第一条规定,房地产开发企业按当年实际利润据实分季(或月)预缴企业所得税的,对开发、建造的住宅、商业用房以及其他建筑物、附着物、配套设施等开发产品,在未完工前采取预售方式销售取得的预售收入,按照规定的预计利润率分季(或月)计算出预计利润额,计入利润总额预缴,开发产品完工、结算计税成本后按照实际利润再进行调整。

此条把国税发[2006]31号文中的预计毛利额改成了预计利润额,没有说明允许不允许扣除期间费用和相关税金。

于是就出现了两种观点:一种看法认为,既然预计毛利额改成了预计利润额,从字面上理解不允许扣除期间费用和相关税金;

另外一种看法认为,虽然预计毛利额改成了预计利润额,但文件并没有说明不允许扣除期间费用和相关税金,而且比例15%(地级市)也没有变,既然没有说明不允许扣除期间费用和相关税金,那就可以理解为可以扣除期间费用和相关税金。

到底哪种理解是正确的呢? 事实上,国家税务总局在随后下发的《关于填报企业所得税月(季)度预缴纳税申报表有关问题的通知》国税函[2008]635号文件中已经解答上述问题。

文件规定:《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》第4行“利润总额”修改为“实际利润额”。

填报说明第五条第3项相应修改为:“第4行 实际利润额 :填报按会计制度核算的利润总额减除以前年度待弥补亏损以及不征税收入、免税收入后的余额。

事业单位、社会团体、民办非企业单位比照填报。

房地产开发企业本期取得预售收入按规定计算出的预计利润额计入本行。

" 从上述规定可以清楚的看出,房地产开发企业所得税预缴所得税是在会计利润总额基础上计算确定的,利润总额中已经扣除了企业的期间费用和税金,因此,国税函[2008]299号与国税发[2006]31号规定是一致的。

所以说期间费用和税金在预缴时是可以扣除的。

二、年末如何正确进行纳税调整? 新所得税申报表附表三填表说明:第52行“五、房地产企业预售收入计算的预计利润”:第3列“调增金额”填报从事房地产业务的纳税人本期取得的预售收入,按照税收规定的预计利润率计算的预计利润;

第4列“调减金额”填报本期将预售收入转为销售收入,其结转的预售收入已按税收规定的预计利润率计算的预计利润转回数。

第1列“账载金额”、第2列“税收金额”不填。

这里需要提醒纳税人注意的是调增、调减金额的确定。

如果纳税人将预收款对应的税金在会计上已作主营业务税金核算,则调增金额就是本期取得的预售收入按照税收规定的预计利润率计算的预计利润,即本期预售收入*预计利润率,但如果企业没有将预收款对应的税金在主营业务税金科目核算而是挂往来的话,则调增金额应该是预计利润减去相应税金(预售收入×预计利润率-预缴的营业税-预缴的土地增值税),因为这部分税金没在税金科目核算,会造成会计利润虚增,但该税金确实已实际发生,根据企业所得税法相关规定可以税前扣除,所以需要在预计利润中减除。

调减项目比较简单,就是当期已经确认的收入中对应的预计利润的回转数。

二、上市公司的债务增长率,怎么算?在财务报表上能不能直接找到?

很简单的嘛。

将当期的资产负债表中的负债总计(流动负债合计+长期负债合计+ 递延税款贷项)减去上期负债的总额,除以上期负债总额*100%,就是债务增长率。

三、如何在上市公司的财务报表里看一个公司的偿还能力?~

一个公司的偿还能力具体从两个方面进行分析:一是分析其短期偿债能力,看其有无能力偿还到期债务,这一点须从分析、检查公司资金流动状况来下判断;

二是分析其长期偿债能力的强弱。

这一点是通过分析财务报表中不同权益项目之间的关系、权益与收益之间的关系,以及权益与资产之间的关系来进行检测的。

证券之星问股

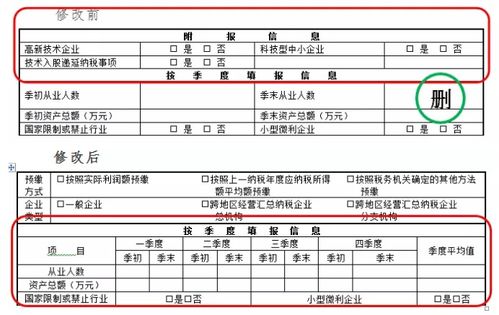

四、增值税报表怎么填

表二不是自动生成的吗?如果一定要手工填的话,(本期认证相符的全部防伪增值税专用发票”中我该填什么?)这里就填3月份161819.46 的进项税额,59行金额要不要手工填呀,要就填下去吧!

五、上市公司的财务报表怎么看

主要看两方面指标,利润指标和主营业务收入情况。

利润指标:利润总额、利润率、主营业务利润。

主营业务收入指标:主营业务收入、主营业务利润,资金周转天数等。

很多上市公司利润很高,但是主营业务利润很低,利润主要来自投资收益,比如炒股等。

主营业务利润低表明他的主业经营有一定问题,会导致以后年度经营利润下降甚至亏损,缺乏后劲。

这种股票最好少碰。

六、增值税报表怎么填

财务报表,资产负债表中支出类和收入类填写是按账本上科目余额和发生额来填写,填写说明你可以到百度文库中查找看下。

赞同0| 评论

参考文档

下载:上市公司财务报表如何增值.pdf《股票持股多久可以免分红税》《投资人为什么要提前多久买股票》《股票改名st会停牌多久》《一个股票在手里最多能呆多久》下载:上市公司财务报表如何增值.doc更多关于《上市公司财务报表如何增值》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/32709939.html