一、长期待摊费用主要是计量哪些情况

“长期待摊费用”账户用于核算企业已经支出,但摊销期限在1年以上(不含1年)的各项费用,包括固定资产修理支出、租入固定资产的改良支出以及摊销期限在1年以上的其他待摊费用。

二、以摊余成本计量的金融资产,是不是一般折价发行的话就到期一次还本付息,而溢价发行的话就分期付息?

以摊余成本计量的金融资产,不是一般折价发行的话就到期一次还本付息,不是溢价发行的话就分期付息付息次数和时间由发行方确定

三、可转换债券(混合工具)的权益部分,它的账面价值会不会随着被投资企业的股价上涨而变动?

会变动。

转换比率:每张可转债可换成多少股的股票;

转换价格:表可转债转成普通股的代价;

转换价值:表将一张可转债转换所得到股票的市场价值 =转换比率 * 转换时股票市价;

市场转换价格:为可转债执行转换时投资人获得每股股票的真正成本。

当股价大涨时,转换价值=转换比率 * 转换时股票市价(=250股* 转换时股票市价),投资人的权益增加。

四、现值通常用于以摊余成本计量的金融资产的价值的确定 这句话什么意思

考虑货币时间价值有现值和终值两个概念。

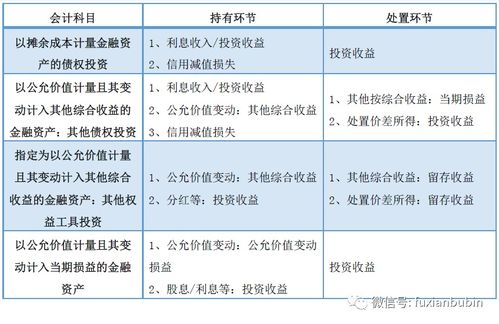

1、现值通常用于以摊余成本计量的金融资产的价值的确定。

以摊余成本计量的金融资产有持有至到期投资、贷款和应收款项。

主要是债券,比如说5年期债券面值100,每年票面利息5%,而你购买的对价一般就是5年利息和最后本金的现值,也就是初始入账金额是现值的应用。

2、非流动资产可收回金额,非流动资产都是分期创造现金流入的,把以后期间的现金流量按照实际利率计算成现值就是非流动资产的可收回金额。

3、摊余成本计量的金融资产的价值也是以后期间的现金流量计算的现值。

五、为什么以公允价值计量且其变动成本计入当期损益的金融资产不能重分类?

1.简单来说: 因为准则的原理就是把利润看住,避免上市公司利用会计妖术操纵利润。

如果上市公司见到股市好了,就确认交易性金融资产,见到股市不好了,就转为可供出售金融资产,这样是不行的。

2.具体来说: 以公允价值计量且其变动计入当期损益的金融资产(指交易性金融资产和企业直接指定的以公允价值计量且其变动计入当期损益的金融资产)。

从该金融资产的类型定义上我们就可以知道该资产的公允价值变动要记入当期的损益,在利润表上予以反映。

从而影响企业当期的经营成果。

根据企业会计准则(2006年)的规定该类资产是不能重分类为其他类型(1.应收账款和贷款2.持有至到期投资3.可供出售金融资产)的金融资产的,这里不能重分类,只是企业会计准则的规定。

作这样的规定,是基以一定的如下现实考虑的。

(1)既然企业将一项资产起初确认为交易性的金融资产或直接指定为公允价值计量,变动计入当期损益,那么企业就不能随意的改变这种承诺。

因为投资者是根据你企业会计报表信息来做决策的,企业随意改变自身的决策和承诺。

那么市场的投资人又怎们凭借会计报表信息来做决策。

(2)基以企业利用会计准则规范调节利润的考虑,也不宜允许以上资产的重分类。

如允许这种重分类的存在,那么企业在该资产的公允价值较高时以公允价值计量,在资产价值持续下跌的情况下,可以通过重分类,重新确认为其他类型的资产(如持有至到期投资,持有至到期投资的计量是以摊余成本计量)。

以成本计量,资产的公允价值的下跌不必进行帐面的反映,而以成本计量,就能避免企业在财务报表上体现这种损失,来粉饰报表的数字。

如转为可供出售金融资产来确认,虽然其也一公允价值计量,但对于公允价值的变动不是计入损益,而计入所有者权益(资本公积/其他资本公积),在利润表上也没反映这种损失。

对于以公允价值计量,公允价值变动计入当期损益的金融资产不能重分类其他资产。

在当前是有争议的。

有人认为公允价值计量夸大了股票市场的损失,是造成当前金融危机的根源之一。

六、

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/58271757.html