一、借款合同怎样缴纳印花税?

根据相关规定,借款合同按借款金额万分之零点五贴花。

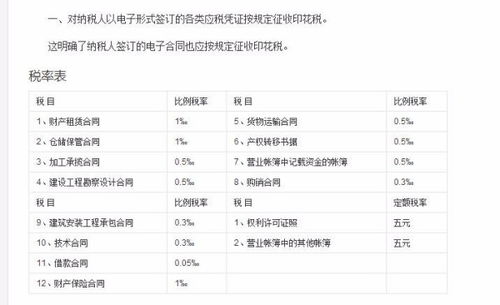

《中华人民共和国印花税暂行条例》第二条 下列凭证为应纳税凭证:1.购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

根据《中华人民共和国印花税暂行条例》印花税税目税率表的规定,借款合同是银行及其它金融组织和借款人(不包括银行同业拆借)所签订的借款合同,按借款金额万分之零点五贴花。

《中华人民共和国印花税暂行条例施行细则》第十条“印花税只对税目税率表中列举的凭证和经财政部确定征税的其它凭证征税”规定,印花税的征税对象采取的是正列举的方式,只对列举出来的凭证征税,未列举的一律不征税。

因此,企业和企业之间的借款合同,不属于银行及其它金融组织和借款人签订的借款合同,不能视同借款合同缴纳印花税。

如果您还不确定,那么您也可按照《中华人民共和国印花税暂行条例施行细则》第二十六条规定,对凭证不能确定是否应当纳税的,应及时携带凭证,到当地税务机关鉴别。

同税务机关对凭证的性质发生争议的,还可检附该凭证报请上一级税务机关核定。

二、有发票没有合同需要计算交纳印花税吗

按纳税收入为基数申报

三、没有合同要不要缴印花税呢?学会计这么长时间了,还是好多东西弄不清...求解!

【百练会计】为您回答,希望能帮到您: 在企业的日常业务中,当遇到不签合同的合作时,理论上,没有合同是不缴纳印花税。

但是,国家税务总局出台了印花税的核定征收办法,规定没有合同也要缴纳印花税,具体核定办法由当地税务机关决定。

一般的核定办法是:(购进+收入)×核定比例×适用税率。

按税法的有关规定,对于同一应税凭证,由两方或者两方以上当事人签订并各执一份的,其当事人各方都是印花税的纳税人,应当各自就所执一份凭证履行纳税义务。

所以,订立合同的双方当事人都是印花税纳税义务人,都应依法纳税。

四、没有签订合同是否要缴纳印花税?

在实际工作中,合同没有履行是否需要缴纳印花税?

五、是不是即使没有合同,只要有收入,税局就会认定要缴印花税,按含税金额来交呢?

印花税的纳税依据有(1)合同或具有合同性质的凭证,以凭证所载金额作为计税依据;

(2)营业账簿中记载资金的账簿,以固定资产原值和自有流动资金总额作为计税依据;

(3)不记载金额的营业执照、专利证、专利许可证照,以及企业的日记账簿和各种明细分类账簿等辅助性账簿,按凭证或账簿的件数纳税。

此处第一点就表明虽然没有合同,但是凭证记载金额也作为缴纳印花税的依据

六、有发票没有合同需要计算交纳印花税吗

1、运费发票:依据《国家税务总局关于货运凭证印花税几个具体问题的通知》(90)国税发173号文件规定:在货运业务中,凡是明确承、托运双方业务关系的运输单据均属于合同性质的凭证,鉴于目前各类货运业务使用的单据,不够规范统一,不便计税贴花,为便于征管,规定以运费结算凭证作为各类货运的应税凭证。

在货运业务中,凡直接办理承、托运运费结算凭证的双方,均为货运凭证印花税的纳税人。

2、仓储费发票:根据(91)国税发155号文件第四条规定,仓储保管业务的应税凭证为仓储保管合同或作为合同使用的仓单、栈单。

对有些凭证使用不规范,不便计税的,可就其结算单据作为计税贴花的凭证。

3、财产保险发票:根据辽地税发[1992]3号规定,为了简化保险企业的纳税贴花手续,现规定对各项财产保险均以保险企业开具的保险费收据为计征印花税的应税凭证。

七、没有合同印花税怎么交

按(销售收入的30%+当月进货成本的80%) *万分之三

八、建筑安装收入没有合同应如何核定印花税

答:吉地税发[2004]51号文件规定:建筑企业的建筑安装工程承包合同,按照工程结算收入100%的比例核定计税依据,计算征收。

九、小规模纳税人没有购销合同印花税如何报

按纳税收入为基数申报

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/42226452.html