一、关于印花税是怎么确定的,在什么时候应该缴纳

注册资金印花税在公司成立的时候报道完就交,账本印花税每年年初购买,合同印花税一般金额不是很大的就一个季度申报一次合计金额的就行了

二、如何确认增值税的纳税义务发生时间

《增值税暂行条例》明确规定了增值税纳税义务的发生时间。

纳税义务发生时间,是纳税人发生应税行为应当承担纳税义务的起始时间。

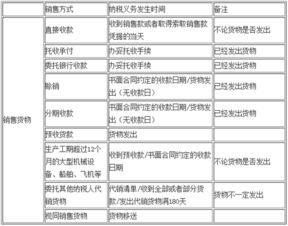

销售货物或者应税劳务的纳税义务发生时间,按销售结算方式的不同,具体确定为:(一)采取直接收款方式销售货物,不论货物是否发出。

均为收到销售额或取得索取销售额的凭据,并将提货单交给买方的当天。

(二)采取托收承付和委托银行收款方式销售货物,为发出货物并办妥托收手续的当天。

(三)采取赊销和分期收款方式销售货物,为按合同约定的收款日期的当天。

(四)采取预收货款方式销售货物,为货物发出的当天。

(五)委托其他纳税人代销货物,为收到代销单位销售的代销清单的当天;

在收到代销清单前已收到全部或部分货款的,其纳税义务发生时间为收到全部或部分货款的当天;

对于发出代销商品超过180天仍未收到代销清单及货款的,视同销售实现,一律征收增值税,其纳税义务发生时间为发出代销商品满180天的当天。

(六)销售应税劳务,为提供劳务同时收讫销售额或取得索取销售额的凭据的当天。

(七)纳税人发生本章第一节一“征税范围”中视同销售货物行为第③至第⑧项的,为货物移送的当天。

(八)进口货物,为报关进口的当天。

上述销售货物或应税劳务纳税义务发生时间的确定,明确了企业在计算应纳税额时,对“当期销项税额”时间的限定,是增值税计税和征收管理中重要的规定。

目前,一些企业没有按照上述规定的纳税义务发生时间将实现的销售收入及时入账并计算纳税,而是采取延迟入账或不计销售收入等做法。

以拖延纳税或逃避纳税,这些做法都是错误的。

企业必须按上述规定的时限及时、准确地记录销售额和计算当期销项税额。

三、那我公司的纳税义务发生时间是什么时候?对方开票过来后我司再缴纳印花税,还是合同签订时间?

应该是合同签订时就产生纳税义务了,而不是收到发票的时候。

。

四、纳税义务发生的时间

根据《印花税暂行条例实施细则》规定,合同是签订时缴纳,应当在A地缴纳。

但是,现在各地有点乱来,您也没有办法,B地开票时一定会要你缴纳印花税的,故建议你先别在你机构所在地(A地)缴纳,如果B地开票时,不计算缴纳印花税,你就到A地缴纳印花税,以免重复纳税。

五、纳税义务发生的时间

1.意义:纳税即税收中的纳税人的执行过程,就是根据国家各种税法的规定,按照一定的比率,把集体或个人收入的一部分缴纳 2.作用:税收作为国家经济杠杆之一,具有调节收入分配、促进资源配置、促进经济增长的作用。

纳税是国家财政收入的主要来源,国家用收来的税款发展经济、科技、教育、文化和国防等事业。

税收是国家凭借政治权力或公共权力对社会产品进行分配的形式。

税收是满足社会公共需要的分配形式;

税收具有非直接偿还性(无偿性)、强制义务性(强制性)、法定规范性(固定性)3.种类:流转税: 增值税、消费税、营业税、关税、车辆购置税等;

所得税: 企业所得税、外商投资企业和外国企业所得税、个人所得税等;

资源税: 资源税、城镇土地使用税、土地增值税等;

财产税: 房产税、城市房地产税等;

行为税: 印花税、车船税、城市维护建设税等其他税: 农林特产税、耕地占用税、契税等

参考文档

下载:补签合同印花税纳税义务发生时间如何确定.pdf《股票锁仓后时间是多久》《股票除权除息日多久》《股票解禁前下跌多久》下载:补签合同印花税纳税义务发生时间如何确定.doc更多关于《补签合同印花税纳税义务发生时间如何确定》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/32735646.html

罗敷

罗敷

发表于 2023-08-07 23:07回复 陈虎:27.车船税的纳税地点为( ) A.车船登记地 B.车船行驶地 C.纳税人经营所在地 D.车船所在地 28.下列属于印花税纳税人的是( ) A.合同担保人 B.合同鉴定 C.合同证人... [详细]