一、什么是“属于公共利益实体的审计客户” ?

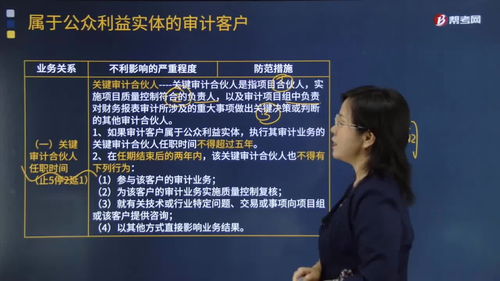

公共利益实体的审计客户包括上市公司和下列实体:(一)法律法规界定的公众利益实体;

(二)根据法律法规的规定,在审计时需要遵守与上市公司审计相同独立性要求的实体。

二、如果一家上市公司(客户)将竞争对手的产品纳入采购系统后,是否还有机会?

一切皆有可能,放弃了就没有机会了,可以让他们采购样品,对比试用。

。

。

。

。

。

三、上市公司的相关审计步骤

上市步骤: 总体上看,企业从发行股票到其股票上市交易,一般要经过如下几个步骤。

第一步是改制,企业改制解决的是企业的组织形态必须是股份有限公司。

改制前是有限责任公司的企业要变成股份有限公司,新发起设立的企业应该是股份有限责任公司,企业改制后,涉及到经营业绩连续计算的问题,一般来说,改制后的企业只要资产、人员、业务与股东等没有什么大的变化,业绩是可以连续计算的,不会影响企业发行股票与上市,否则,要么影响业绩连续计算,要么影响上市的时间。

第二步是上市辅导,企业发行股票前要接受其股票发行主承销商辅导期一年,上市辅导的目的是要保证公开发行股票的企业按照《公司法》与《证券法》等法律、法规建立规范的法人治理结构和完善的运行机制,提高企业上市的质量。

第三步,提出股票发行与上市申请,企业在辅导期满一年后,如果达到发行股票与上市的条件,就可以向证监会提出发行股票的申请,提供包括招股说明书在内的申请材料。

第四步,证券公司推荐,企业上市需要具有主承销商资格的证券公司向证监会出具推荐涵。

第五步,发行核准,中国证监会自受理申请材料后,在3个月内作出核准或不核准的决定,核准的依据是股票发行审核委员提出的审核意见。

第六步,公开发行股票,企业在获得中国证监会同意公开发行股票的核准意见后,可按照核准的发行方案发行股票。

第七步,申请上市,企业公开发行股票后,可以提出上市申请,证券交易所在接到企业经中国证监会核准后的上市申请后,在6个月内安排企业股票上市。

四、审计学案例分析题:建英股份有限公司是建筑行业的上市公司该公司委托厚信会计

1)不符合。

会计师事务所不得为获得客户而支付业务介绍费,否则将对客观和公正原则以及专业胜任能力都将产生非常严重和无法防范的不利影响。

(2)不符合。

双方约定的收费方法和基础以鉴证工作结果为条件,属于或有收费。

除非法律或法规允许,会计师事务所不得实行或有收费。

(3)不符合。

会计师事务所可以聘请专家协助会计与审计以外的其他领域工作。

在不具备会计与审计方面专业胜任能力的情况下,厚信会计师事务所不能承接业务。

(4)不符合。

在客户属于公众利益实体的情况下,会计师事务所不得提供与财务会计系统等相关的内部审计服务。

(5)不符合。

会计师事务所不得向属于公众利益实体的审计客户提供对财务报表有重大影响的评估服务。

(6)不符合。

如果审计项目组成员接受审计客户的礼品,将产生非常严重的不利影响,导致没有防范措施能够将其降低到可接受水平

五、上市公司内部审计的法律规定

由上市公司聘请会计师事务所,由注册会计师对上市公司的财务报表对应现实情况进行审计,看财务报表是否客观反映了现实经营情况

六、多选题 在确定会计报表层次的重要性水平时,下列注册会计师不应选用净利润作为判断基础的是

BD

七、如何通过审计防范上市公司会计造假

如何通过审计防范上市公司会计造假的问题是上市公司审计的重要手段,因为上市公司不同与没有上市的公司,正因为他们上市才有诸多的单位或个人要向上市公司注入资金已达到增值之目的,但是有的上市公司并非真正有实力,而是靠虚增资产的办法跨入上市门坎,因此对即将上市的公司审计时候一定要认真履行审计职责,不让假上市给很多人带来经济损失。

八、上市公司审计的意思

由上市公司聘请会计师事务所,由注册会计师对上市公司的财务报表对应现实情况进行审计,看财务报表是否客观反映了现实经营情况

参考文档

下载:如果审计客户为上市公司.pdf《股票融资用多久合适》《股票08年跌了多久》《蜻蜓点睛股票卖出后多久能取出》下载:如果审计客户为上市公司.doc更多关于《如果审计客户为上市公司》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/29652558.html