一、印花税的申报时间是什么时候

印花税是在书立合同时申报,按合同的金额乘以相应的税率得出。

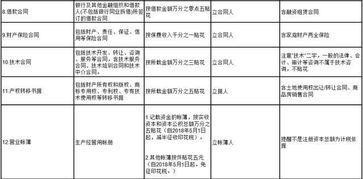

税率按合同的内容分万分之三和万分之五、千分之一等。

二、印花税纳税义务发生时间是如何规定的

根据《中华人民共和国印花税实施细则》的有关规定,印花税发生义务时间是在应税凭证的书立或领受时缴纳。

具体地说,合同在签订时缴纳;

营业账簿在启用时缴纳;

权利、许可证照在领受时缴纳。

三、印花税应税凭证应当于什么时贴花

印花税条例明确规定是:书立和领受时贴花

四、纳税人对印花税纳税凭证的保存期限如何确定

根据《中华人民共和国印花税暂行条例施行细则》第二十五条的规定,纳税人对纳税凭证应妥善保存。

凭证的保存期限,凡国家已有明确规定的,按规定办;

其余凭证均应在履行完毕后保存一年。

五、印花税的纳税期限和缴款期限为6月30日,有效期起止时间为6.1--6.30,什么意思?

印花税的纳税期限和缴款期限为6月30日,有效期起止时间为6.1--6.30,~~~意思是税务机关要求你们6.1--6.30期间申报缴纳印花税,期限截止日期为6.30。

不论是筹建期间还是以后正常经营,印花税都是记入“管理费用”科目。

六、印花税的缴纳期限是多少?

印花税的纳税期限是在印花税应税凭证书立、领受时贴花完税的。

对实行印花税汇总缴纳的单位,缴款期限最长不得超过一个月。

七、印花税的纳税期限是什么?

印花税的汇总缴纳的限期限额由当地税务机关确定,但最长期限不得超过一个月。

主管税务机关核定征收印花税,应当向纳税人送达《税务事项通知书》,并注明核定征收的方法和税款缴纳期限。

实行核定征收印花税的,纳税期限为一个月,税额较小的,纳税期限可为一个季度,具体由主管税务机关确定。

纳税人应当自纳税期满之日起15日内,填写国家税务总局统一制定的纳税申报表申报缴纳核定征收的印花税。

扩展资料按政策规定,印花税的缴纳方式有三种:按合同自行贴花;

汇总缴纳;

核定征收。

下面是具体的操作和对应的账务处理:1、按合同自贴花:根据《印花税暂行条例》,由合同书立人在合同书立或领受时自行贴花。

纳税人在购入税票时作账,借:预付账款贷:银行存款书立合同贴花时作账,借:税金及附加贷:预付账款一份凭证应纳税额超过500元的,应向当地税务机关申请填写缴款书或者完税证,将其中一联粘贴在凭证上或者由税务机关在凭证上加注完税标记代替贴花。

此时,作账:借:税金及附加贷:银行存款2、汇总缴纳:同一种类应纳税凭证,需频繁贴花的,应向当地税务机关申请按期汇总缴纳印花税。

税务机关对核准汇总缴纳印花税的单位,应发给汇缴许可证。

汇总缴纳的限期限额由当地税务机关确定,但不得超过1个月。

凡汇总缴纳印花税的凭证,应加注税务机关指定的汇缴戳记,编号并装订成册后,将已贴印花或者缴款书的一联粘附册后,盖章注销,保存备查。

汇总缴纳印花税,每月计提印花税时,作分录:借:税金及附加贷:应交税费-应交印花税实际缴纳时,作分录:借:应交税费-应交印花税贷:银行存款采用按期汇总申报缴纳方式的,一年内不得改变。

3、核定征收:根据《税收征管法》第三十五条规定和印花税的税源特征,为加强印花税征收管理,纳税人有下列情形的,地方税务机关可以核定纳税人印花税计税依据:(一)未按规定建立印花税应税凭证登记簿,或未如实登记和完整保存应税凭证的;

(二)拒不提供应税凭证或不如实提供应税凭证致使计税依据明显偏低的;

(三)采用按期汇总缴纳办法的,未按地方税务机关规定的期限报送汇总缴纳印花税情况报告,经地方税务机关责令限期报告,逾期仍不报告的或者地方税务机关在检查中发现纳税人有未按规定汇总缴纳印花税情况的。

核定征收印花税的,每月计提印花税,作分录:借:税金及附加贷:应交税费-应交印花税实际缴纳时,作分录:借:应交税费-应交印花税贷:银行存款参考资料来源:股票百科-印花税

八、印花税应纳税凭证的保存期限是如何规定的

根据国家税务总局关于发布《印花税管理规程(试行)》的公告(国家税务总局公告2022年第77号)第五条规定,自2022年1月1日起,纳税人应当如实提供、妥善保存印花税应纳税凭证等有关纳税资料,统一设置、登记和保管《印花税应纳税凭证登记簿》,及时、准确、完整记录应纳税凭证的书立、领受情况。

《登记簿》的内容包括应纳税凭证种类、应纳税凭证编号、凭证书立各方(或领受人)名称、书立(领受)时间、应纳税凭证金额、件数等。

应纳税凭证保存期限按照《征管法》的有关规定执行。

根据《中华人民共和国税收征收管理法实施细则》第二十九条,账簿、记账凭证、报表、完税凭证、发票、出口凭证以及其他有关涉税资料应当保存10年。

参考文档

下载:申报印花税应纳税凭证书立日期是什么.pdf《开通股票要多久》《股票中的xd后多久分红》《股票买进需要多久》《st股票摘帽最短多久》《股票多久才能反弹》下载:申报印花税应纳税凭证书立日期是什么.doc更多关于《申报印花税应纳税凭证书立日期是什么》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/21217557.html